ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせセキュリティ

口座開設

ログイン

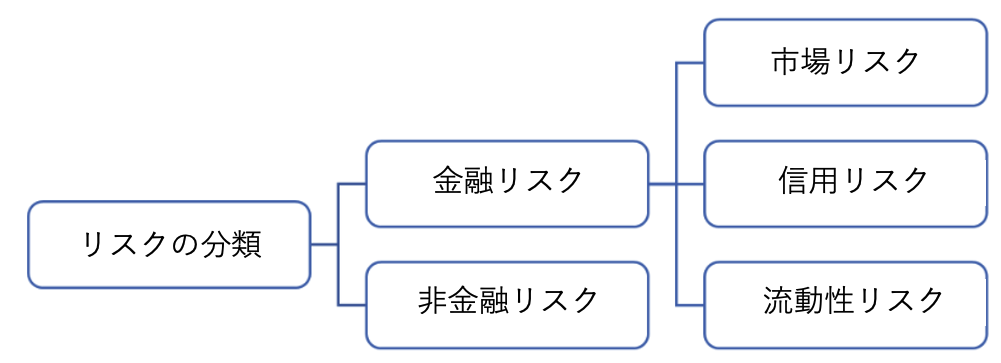

2つのリスクカテゴリーの紹介

すべての投資にはリスクが伴いますが、ここでは金融リスクと非金融リスクについて詳しく学びましょう。

一般的に言えば、リスクを定義するには2つの方法があります。1つは将来の不確実性を重視する定義、もう1つは損失を重視する定義です。

ポートフォリオを構築する際には、各資産クラスに関連するリスクを理解することが重要です。リスクの2つの一般的なカテゴリー、金融リスクと非金融リスクについてお話しましょう。

金融リスク

金融リスクとは、金融市場に由来するリスクを指します。ここでは3つの金融リスクである、市場リスク、信用リスク、流動性リスクについてご紹介します。

市場リスク

市場リスクは、金利、為替レート、株価、もしくは物価の変動によって発生します。市場リスクは通常、特定の基本的な経済状況、経済または産業における出来事、あるいは特定の企業の動向から生じます。

市場リスクは、投資家が直面する最も明白で目に見えるリスクの一つです。例えば、FRBの金利政策に関する発表には市場全体が細心の注意を払っています。

信用リスク

信用リスクとは、当事者が貸付金を返済できなかったり、契約上の義務を履行できなかったりすることによって生じる可能性のある損失を指します。

より具体的には、信用リスクは債券のような貸付金において、借り手が利息や元本を返済できないことから生じます。したがって、債権保有者にとって、借り手の信用リスクに注意を払うことは極めて重要なのです。

デリバティブ契約に関しては、一方の当事者のみが相手方に金銭的債務を負うものもありますが、その他の種類のデリバティブでは、どちらの当事者も相手方に金銭的債務を負う可能性があります。このため、信用リスクはデフォルトリスクやカウンターパーティーリスクと呼ばれることもあります。

流動性リスク

流動性リスクとは、金融資産を売却する際に、市場の出来高が不十分であったり、買い手がいなかったりするために、評価額が大幅に下方修正されるリスクを指します。

例えば、一部の取引量の少ないオプション取引の売り気配/買い気配のスプレッドはとても大きく開いています。さらに、ポジションサイズが大きくなるほど、売買に伴うコストと不確実性が高まります。

非金融リスク

実際には、コンプライアンスや法的リスクのように、必ずしも金融市場から生じるとは限らないリスクもあります。これらは非金融リスクと呼ばれます。

非金融リスクが原因で発生した事例を見てみましょう。創業200年のベアリングス銀行 が1995年2月26日に倒産したのは、一行員が損失補填のために投機性の高い取引を繰り返したことが原因でした。

0

0

0

【投資にかかる手数料等およびリスクについて】

本ウェブサイトに含まれる内容はお取引の参考となる情報の提供を目的として作成したものであり、金融商品取引を行うに際しての投資助言、推奨、または勧誘を構成するものではありません。また、本ウェブサイトの情報については万全を期しておりますが、その情報の正確性、完全性について保証するものではありません。万一本ウェブサイトで提供される情報に基づき被った被害について当社は一切責任を負わないものとします。すべての投資商品にはリスクが含まれています。投資商品の価値およびそこからの収益は上昇または下落することがあり、その投資資金の一部または全部を失う可能性があります。また、信用取引・オプション取引・先物取引の利用においては、委託保証金・証拠金の差し入れが必要となり、価格変動等によっては差し入れた委託保証金・証拠金以上の損失が生ずる恐れがあります。本ウェブサイトは、一般的な情報提供を目的としており、個々のお客様のニーズ、投資目的および特定の財務状況を考慮していません。本ウェブサイトで示される見解は作成時点での市場データおよび予測をもとに構成されておりますため、今後の経済動向や市場環境の変化、さらに金融取引手法の多様化に伴う変化などに対応し、予告なく変更される場合があります。本ウェブサイトに関するすべての著作権は、当社に帰属します。当社の事前の承諾のない本ウェブサイトの内容の全部または一部の使用(引用、複製、転載、転記等)を禁じます。

また、各取扱商品等は価格の変動等によって損失が生じる恐れがあります。お取引にあたっては、取引約款および契約締結前交付書面等の書面をあらかじめお読みいただき、商品の性質、 取引の仕組み、手数料およびリスクの存在等を十分にご理解のうえ、ご自身の判断と責任にてお取引くださいますようお願い申し上げます。当社の各取扱商品等をお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。手数料等については、以下のページでご確認ください。 https://www.webull.co.jp/pricing

商号:ウィブル証券株式会社

金融商品取引業者登録番号:関東財務局長(金商)第48号

加入協会:日本証券業協会

レッスンリスト

1

金融入門者向けの本って、見つけづらい…? はじめて学ぶお金の話

2

週間市場分析:S&P 500とVIX指数の動向と注目銘柄

3

株主優待とは?メリットや注意点、銘柄選びのポイントを解説

4

決算発表シーズンの取引に役立つツールは何でしょう?

5

耐久財受注

6

銘柄コード

7

世界の市場にアクセス!チャート分析革命 TradingView ~小次郎講師おすすめの"必須機能"その①

8

「推し」に忙しいオタクの皆さん、お金の増やし方を学びませんか?

9

バイサイドアナリスト

10

エージェント

11

初めての投資

12

投資のどんなところに関心がある? 投資に踏み切れない理由は?

13

10代のための「経営」入門におすすめ

14

日本の金融の歴史と未来についての理解が深まる本

15

安定配当株

16

決算発表シーズンとはいつのことでしょう?

17

成田悠輔が考える、日本の投資に必要な「企業推しの文化」

18

「投資は自分の資産のためにするもの」というイメージを覆す名著

19

株主優待のもらい方を4ステップで理解する!注意点についても解説

20

脱炭素と経済成長を両立するために「カーボン・クレジット市場」が果たす役割

21

成行注文

22

投資や資産運用について相談できる?

23

売買タイミングを可視化 神藤足で銘柄分析〜インジケーターテンプレート・フラグの活用法も!〜【ひろこのトレビューTV#05】

24

「眠れる労働力」に光を。ポピンズ轟社長が考える、日本の成長戦略としての女性活躍

25

流動資産

26

単元未満株

27

米国株オプション投資成功への道(3月14日 志村暢彦)

28

TradingViewのWebhook機能活用事例~トレーディング環境を簡単に構築可能【ひろこのトレビューTV#11】

29

この世の「戦略」を理解できるようになる一冊

30

株式取引における資金管理

31

経済の勉強をするモチベーションが上がる一冊

32

東証によるカーボンニュートラル推進。「カーボン・クレジット市場」がもたらすもの

33

学校で子どもにお金のことを教えるのはアリ?

34

短期から長期まで様々な分析を駆使〜スクリーナーや出来高フットプリント、同業種比較まで〜【ひろこのトレビューTV#06】

35

動物性原材料は一切ナシ。改良を重ね続けた「ゼロミート」が人気

36

投資を人にお勧めしたい?

37

シャープ・レシオ

38

FOMC会合およびフェデラルファンド金利

39

指値注文

40

株式分割とは?

41

確定申告に苦しむ個人事業主こそ、必読の一冊

42

ポートフォリオの構築方法

43

債権保有者

44

2025年1月の米国決算発表動向

45

レディマクベス戦略

46

学校でお金のことを教わった?

47

決算発表シーズンに注目すべきこと

48

S&P 500®月例レポート(2025年7月配信)

49

「日本型モバイルオーダー」を突き詰めて誕生したトレタO/X

50

企業の「お金の使い方」について、ざっくり学べる本

51

グレーナイト

52

社内番組にほめシャワー。企業が行ったコロナ禍の「コミュニケーション活性化」

53

米国株信用取引

54

成長株とは?

55

トレーディングビューのWebhook機能活用事例〜webhookでアラートをDiscordに送る〜【ひろこのトレビューTV#13】

56

株主優待はいつ届く?株式取得しても優待が届かないケースも紹介

57

サンタクロースラリー

58

模擬売買を使いこなせ!リプレイモード徹底研究~トレード上達のためにトレード記録とプラクティスを【ひろこのトレビューTV#10】

59

世界初の上場を果たしたドローン専業メーカー「ACSL」。目指すのは人の苦役を無くすこと

60

読めばどの株を買えばいいか分かってくる?

61

財務諸表

62

どのように決算トレードを行いますか?

63

S&P 500®月例レポート(2025年8月配信)

64

分かった方がいいんだろうけど、勉強せずにいた「決算」に手をつけたいあなたへ

65

アーリーリタイアしたい?

66

生産者物価指数

67

「投資・資産運用」について学んでいますか?

68

チャンスが広がる!米国株24時間取引

69

スペースマン

70

私たちは人型をあきらめない。日本の“パイオニア”川崎重工が見据えるロボティクスの未来

71

週間市場分析:S&P 500とVIX指数の動向と注目銘柄(2024年11月4日週)

72

経済ニュースがわかるようになる参考書

73

データで検証!一般消費財セクターETFの最適な投資タイミング

74

週間市場分析:S&P 500とVIX指数の動向と注目銘柄(2024年10月28日週)

75

週間市場分析:S&P 500とVIX指数の動向と注目銘柄 (2024年10月21日週)

76

レベル2気配値から何がわかるでしょうか?

77

ポートフォリオ投資

78

コオロギが地球を救う? 無印良品の昆虫食が生まれたストーリー

79

「日本をもっと前へ」。マネーフォワード辻社長が描く、この国の成長シナリオ

80

投資ってどんなイメージ?

81

山中さんのテクニカル分析法公開!最大の優位性はファンダデータ〜ニュース、イールドカーブなど新コンテンツも続々追加!【ひろこのトレビューTV#04】

82

取引の準備をする

83

S&P 500®月例レポート(2025年6月配信)

84

主流は“人型ロボット”ではなく「単機能」。ロボティクス・ドローンの最前線

85

ホワイトナイト

86

ドローンで農業は飛躍的に進化する。オプティムが目指す「第4次産業革命」

87

作りたいのは「よりおいしい魚」。マルハニチロが挑む2つのフードテック

88

キッカー

89

投資は危険なのでしょうか?

90

ベンチャーキャピタリスト高宮慎一氏に聞いた『「日本株式会社」として、成長のために起業家魂を取り戻せ』

91

子どもに投資させたい? 投資の話はする?

92

あなたのポートフォリオの利益パフォーマンスを評価する方法

93

「カップヌードル」生みの親の精神は、培養ステーキ肉に受け継がれている

94

「お金」にまつわる知識を網羅してくれる最強の金融入門書マンガ

95

成功体験こそが、失敗の原因になる?

96

S&P 500®月例レポート(2025年5月配信)

97

ポートフォリオとは何でしょう?

98

独自の取引戦略を立てる

99

シニフィアン朝倉祐介氏が語る「『資本主義の徹底』が日本のスタートアップを飛躍させる」

2つのリスクカテゴリーの紹介

101

金融リテラシー調査から見えた「若者の投資の考え方」

102

ゾンビ企業

103

株式取引における感情の管理

104

お金に関する不安はある?

105

日本は内視鏡AIで勝ち目あり。「デジタルヘルス」の輪郭とこれからの見込みを探る

106

YEN蔵流オシレーター&ピボット活用の実践テクニカル分析【ひろこのトレビューTV#03】

107

ユニコーン

108

EPS・一株当たり純利益

109

レベル2気配値はどのように取引の役に立つのでしょうか?

110

【ひろこのトレビューTV#07】やってみよう!TradingViewのペーパートレーディング~プロップハウスでも実際に練習で活用!

111

「日本はこれから繁栄の30年サイクルに」。渋澤健が語る、日本再興につながる「面白い宿題」とは

112

エンジェル投資家

113

逆指値注文

114

投資を始めるにあたって「目標を立てること」が大切な理由

115

描画&アラートのTipsも!リプレイ機能で経験値を積む〜スマホでも便利なトレーディングビュー〜(女優・投資家 陽和ななみさん)

116

消費者物価指数

117

Nasdaq BasicとNasdaq TotalView

118

新機能も続々追加!季節性&アラートの便利な活用法〜スクリーニングから一括でウォッチリストへ〜

119

貯蓄と投資の違い

120

「日本ほど好条件のそろったマーケットは少ない」。大和総研・神田慶司氏は日本経済をどう見る

121

「会計」を勉強したいときは、まず歴史の豆知識から!

122

日本人の金融行動を測る「金融リテラシー調査」の結果を見る!

123

お金をどのぐらい投資に回す?

124

ISM製造業指数を理解する

125

投資にはどのようなタイプがあるか?

126

両替方法(円 → ドル)

127

ブローカー・ディーラー

128

2ヘクタールを150秒で処理。コマツの「ワオ!」を探求する姿勢から生まれたドローン測量

129

「時価総額上位の顔ぶれは今後20年で大きく変わる」。藤野英人が日本市場に期待する理由

130

高配当で話題の“カバードコールETF”とは? ~特徴と運用術を徹底解説!~

131

株式とは何か?

132

京セラの「メタバース展示会」が話題。きわめて実用的な仮想空間の使い方

133

週間市場分析:S&P 500とVIX指数の動向と注目銘柄 (2024年11月25日週)

134

取引を監視する方法

135

GDPと株式市場

136

「お金」の勉強はどうやってする?

137

ブロックトレーダー

138

データで検証!金融セクターETFの最適な投資タイミング

139

「日本は過小評価、ここから成長が始まる」起業家・成田修造が見据えるこの国の未来

140

アクティビスト

141

ニッチなニーズにも対応!日柄観測ツールと表示テクニック~フィボナッチ、アストロから応用まで~(アセンダント代表 山中康司さん)