ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせセキュリティ

口座開設

ログイン

株価好調が持続。相場反転に備えつつリターンを上げ続ける投資法

米国株オプション投資成功への道(7月28日 志村暢彦)

定期的に配信しているコラムをお送りします。今回の内容はこちら⇓ 是非ご一読くださいませ。

1.足元の株式市況と投資テーマ

S&P500やナスダック総合指数は今月、高値を更新する展開が続いています。

S&P500種株価指数の直近の株価収益率(PER)は24.9倍となり、私が今年の展開の目安としておいていた、20倍〜25倍の間の推移における、ほぼ上限に達する水準となっています。

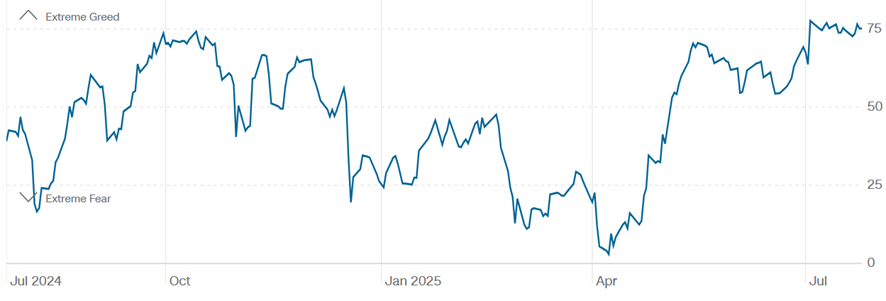

流動性のほか、オプション市場や債券動向を踏まえて算出される、CNNによる「恐怖貪欲指数」も、これ以上は「極端に貪欲」と判定される75付近の水準で横ばい推移しています。これ以上の一段の上昇があったとしても、その先の反落が気になって、アクセルを踏みにくい状況と言えます。

(出所:CNN Fear and Greed Index)

足元では、4-6月期の決算発表が続いており、発表される1株当たり純利益(EPS)が事前の市場予想値を上回った企業が8割程にのぼります。

さすが、アメリカのトップ500社ともいえる企業で構成されるS&P500。不透明な市場環境でも着実に数字を作ってきている印象です。

(為替の変動という難しい要因があるとはいえ、業績を創る力や、市場との対話を繰り返して期待値をコントロールする力については、日本のトップ企業の経営者が見習うべき点があると思います)

トランプ政権は8月1日に向けた関税交渉を進め、TACOだなんだと言われながらも、見た目の数字を作り、有権者にアピールする材料を固めています。

日本との合意についても、早々に、ホワイトハウスの公式ページに掲載しました。

(出所:ホワイトハウス)

5,500億ドルの新たな日本からの投資を、ビークル(投資のハコ)を通じて行うということで、その内訳としては、年限の記載はないし、ビークルの内容も示されていないので、捉えようによっては実現の負荷を抑えることも可能かもしれません。

しかし、いずれにせよ、政府が何かを行なうというよりは、民間企業の動きに頼る部分もあるのでしょうから、評価はこれからの動き方で決まるのでしょう。

これから徐々に、関税に関する投資家の着目が弱まってきたら、次は、インフレ動向(価格転嫁)に注目が集まりやすいので、その点には継続的な注意が必要となります。

米国は利下げのバッファーが大きいことから、成長鈍化が懸念される際には利下げで対応可能となりますが、市場の下方向へのマグマがゆっくりと溜まってきていることを踏まえると良いのではないでしょうか。

2.投資戦略の立て方

そんな市況・テーマを受けて、株式市場では『長期ではポジティブ・短期ではやや慎重』という見方をする投資家が、一層増えていることでしょう。

細かな点については、7月31日に予定されているセミナーで触れていきたいと思いますが、

長期的な企業の成長余地を踏まえ、株式投資へのテンションは一定程度保ちつつ、目先の下落があっても慌てなくても良いように、投資ポジション・環境を整えておきたいところです。

ある程度、中長期目線で、保守的なコツコツ投資を前提とする方の基本的な戦略としては、プットオプションを売る『ターゲット・バイイング戦略』を柱とするところから始めることをお勧めいたします。

➀お目当ての銘柄について『下落したら買い』、下落しなくてもリターン(プレミアム獲得に伴う現金収入)を手に入れる

②今の環境であれば、売るオプションは1か月以内(満期日が近い所)にして、リターンの年率としては10-15%程度を中心に考える。(仮に株式市場が下げてきたところで、その次の行動に移れる余力を残す)

③複数の銘柄で取り組む

というのが基本的なスタンスです。

そして、

④初級者の場合は、決算発表が終わった銘柄で検討する。見た目の内容(先行きの動向)は市場想定程度なのに、株価が下落している銘柄があれば狙い目

⑤中級者以上の場合は、株価が上昇していたり、PERがいつもより大分高い銘柄で取り組むことも可能。その際は、やや長めのプットオプションをいつもより意識して高い権利行使価格で売却しつつ、リスクを抑えるため、それより期間の短いプットオプションを、低い権利行使価格で購入する

と点を意識できると、良いと考えます。

(⑤については、前回のコラムでご紹介した考え方と同様)

オプションのトレーディングを踏まえて話をしたい専門家からは、「ターゲット・バイイング戦略は、インザマネー(株価が権利行使価格を下回った場合)になったら何もできないから不利」という発言がなされることがありますが、これについては、多くの誤解を含んでいるので、初級者の方は惑わされない方が良いと考えます。

なぜなら、

➀株価がインザマネーに近づいて来たら(下落してきたら)、売却したプットオプションを買い戻して、さらに先の限月・低い権利行使価格で売却し直せば対応可能なケースが多い

②仮に購入することになったとしても、コールオプションを売る『カバード・コール戦略』を繰り返すことで、収益トントンまで持っていくことが可能なケースが多い

③複数銘柄で取り組む前提なので、仮に1銘柄が想定と異なる動きをしたとしても、資産全体に対する影響は大きくない

であるからです。

また、ベースとしてのプットオプションの売りポジションに対して、リスクヘッジのためのプットオプションの買いのポジションを加えることが可能です。

(但し、すべてのポジションにヘッジのためのポジションを加えると、リターンの水準は低下します)

いずれにせよ、プットを売る『ターゲット・バイイング戦略』は、野球でいうキャッチボール、バスケットボールでいうドリブルくらい、基本的なスキルになると考えていますし、

その仕組みを知ってしまえば、常に『安く買って高く売る』ことを目指す従来の(日本でいう一般的な)投資戦略は、いかに難しいものであるかお気づき頂けると思います。

過去、この戦略を用いた投資助言サービスとして、2022年の下げ相場、2023年〜2024年の上げ相場のいずれにおいても、安定したリターンを継続して実現しましたし、現在も実践しリターンをあげている投資家が多くいます。もしあなたが初級の投資家であったとしても、ご安心ください。

控えめに言って、現物株を普通に買うより、よほどリスクの低い、保守的な投資法になります。

3.具体例(シミュレーション)

前回のコラムでご案内したナイキ(NKE)の事例については、決算発表を受けて株価上昇したことから、権利行使に至らず、オプション料を受けとったまま満期を迎えました。

ヘッジのために購入していたプットオプションは、仮に売却せずにそのまま放置していたとしても、年利15%のリターン獲得となった事例といえます。(購入していたプットオプションを、株価上昇後に売却したケースにおいては、リターンがさらに高くなっていたはずです)

今回は、7月24日に発表した決算が事前の市場想定を下回るとともに、減配を発表したことで、株価が17%程下落した、化学品メーカーのダウ(DOW)について見ていきます。

景気後退の影響を免れないということ冴えない決算となり、株価が下落していますが、来期には再び黒字になり、その後も業績拡大するであろうという想定が市場ではなされています。

以下の事例の計算においては、7月24日の米国市場の引け値を使用します。(あくまでもシミュレーションの用途でのご紹介となり、投資推奨ではございません)

<価格条件>

・現物株価格:25.07ドル

・プットオプション➀価格(権利行使価格22ドル、満期日8月15日):0.35ドル

<取引例>

・シンプルなターゲット・バイイング戦略として、プットオプション➀を売却し、1単位あたり35ドルを受領

・もし、株価が続落して、権利行使価格22ドルに近付いてきた際に、現物株を購入したくなければ、プットオプション➀を買戻し(反対売買し)つつ、9月15日満期日・権利行使価格が22ドル未満のプットオプション②を売却する。

・できれば、プットオプション②でえられるリターンは、➀の買戻しのコストを上回るようにする

<➀の収益(1単位あたり)>

22日間、2,200ドルを使って、35ドルの利益(=年利約26%)

※あくまでシミュレーションのための試算としてご案内しています。6月25日の市場が空いた段階で、株価動向次第では、プットオプション➀は0.35よりも低く推移している可能性もあることから、実際の投資においては、オプション価格動向(ビットとアスク)を見ながら、指値注文することが必要です。

※初級の方に向けたシミュレーションです。中級以上の方は、プットオプションの買いポジションも想定しながら組み合わせることで、よりリスクを軽減したポジションを構築することが可能となります。

4.最後に

フォローアップのご質問などは、来週予定しているセミナー でも受け付け、時間の都合がつく限りご説明したいと考えています。

なお、私は現在ニューヨークに滞在しており、本日は、ニューヨーク証券取引所(NYSE)に伺うとともに、魅力的なETFを組成しているグラナイトシェアーズ社の創業者・CEOである、ウィリアム・ラインド氏とミーティングしてきました。

そのお話をふまえ、セミナー の内容を検討する予定です。

また、決算発表シーズンということで、次回コラムは、また近々お出しする予定です。お楽しみに。

良い投資を

志村暢彦

追伸

以下でも、たまに情報発信していきます。

NOTE

https://note.com/office_shimura/followings

LINE(志村のぶひこ公式)

0

0

0

【投資にかかる手数料等およびリスクについて】

本ウェブサイトに含まれる内容はお取引の参考となる情報の提供を目的として作成したものであり、金融商品取引を行うに際しての投資助言、推奨、または勧誘を構成するものではありません。また、本ウェブサイトの情報については万全を期しておりますが、その情報の正確性、完全性について保証するものではありません。万一本ウェブサイトで提供される情報に基づき被った被害について当社は一切責任を負わないものとします。すべての投資商品にはリスクが含まれています。投資商品の価値およびそこからの収益は上昇または下落することがあり、その投資資金の一部または全部を失う可能性があります。また、信用取引・オプション取引・先物取引の利用においては、委託保証金・証拠金の差し入れが必要となり、価格変動等によっては差し入れた委託保証金・証拠金以上の損失が生ずる恐れがあります。本ウェブサイトは、一般的な情報提供を目的としており、個々のお客様のニーズ、投資目的および特定の財務状況を考慮していません。本ウェブサイトで示される見解は作成時点での市場データおよび予測をもとに構成されておりますため、今後の経済動向や市場環境の変化、さらに金融取引手法の多様化に伴う変化などに対応し、予告なく変更される場合があります。本ウェブサイトに関するすべての著作権は、当社に帰属します。当社の事前の承諾のない本ウェブサイトの内容の全部または一部の使用(引用、複製、転載、転記等)を禁じます。

また、各取扱商品等は価格の変動等によって損失が生じる恐れがあります。お取引にあたっては、取引約款および契約締結前交付書面等の書面をあらかじめお読みいただき、商品の性質、 取引の仕組み、手数料およびリスクの存在等を十分にご理解のうえ、ご自身の判断と責任にてお取引くださいますようお願い申し上げます。当社の各取扱商品等をお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。手数料等については、以下のページでご確認ください。 https://www.webull.co.jp/pricing

商号:ウィブル証券株式会社

金融商品取引業者登録番号:関東財務局長(金商)第48号

加入協会:日本証券業協会

レッスンリスト

1

セータ(θ)とは?

2

オプション口座への資金振替方法

3

【目指せ!米国株投資のスペシャリスト(28)】利下げ幅は0.25%がいいのか、0.50%がいいのか [ザキオカ&ひろこの米株・オプションTV]

4

10月の株式市場考察とオプション取引シミュレーション

5

【ザキオカ&ひろこの米株・オプションTV#36】掘って、掘って、掘りまくったら何が起きる〜Drill baby, drill.〜(岡崎良介×大橋ひろこ)

6

米国株オプション投資成功への道(2月17日 志村暢彦)

7

「関税ショックからエヌビディア株を守ったプットオプション」

8

ナノ・オプション 現金決済でWin-Win

9

「決算ロングストラドル戦略」 (守屋史章)

10

コールの購入 VS プットの購入

11

【目指せ!米国株投資のスペシャリスト(23)】個別リスクが高まる米国株式市場 [ザキオカ&ひろこの米株・オプションTV]

12

オプションチェーンの開き方

13

5ステップでコールを購入

14

【ザキオカ&ひろこの米株・オプションTV(32)】NVIDIAに投資家が要求するもの

15

HV(ヒストリカル・ボラティリティ)とは何ですか?

16

トランプ氏は何かを見誤ったのか。通常と真逆の形となったある指標とは。

17

決算期によく利用されるオプション取引戦略

18

IV(インプライド・ボラティリティ)とは何ですか?

19

【目指せ!米国株投資のスペシャリスト(31)】大統領選後の長期金利 [ザキオカ&ひろこの米株・オプションTV]

20

ショック急落はチャンス⁈落ちてくるナイフをつかむ逆張りエヌビディアのコール買い

21

米国株オプション投資成功への道 (2026年4月3日 相場の相関に変化あり)

22

下落したマグニフィセント・セブンは「買い」なのか

23

かぶオプ投資術<プットの買い編>

24

コールオプションの買い方

25

コールオプションのレバレッジ効果について

26

守りを固めて安心配当投資~カラー戦略とは

27

夏の始まり ―メモリアルデーと株式市場―

28

米国株オプション投資成功への道 (2026年2月2日 市場の変動幅が拡大)

29

イン・ザ・マネー(ITM)とは?

30

木曜日に仕掛ける!?「S&P500オプション0DTEロングストラドル」

31

オプション取引とは?

32

実践ロングストラドルデルタヘッジ テスラ株の事例

33

米国債格下げからの戦略(岡崎良介×大橋ひろこ)【ザキオカ&ひろこの米株・オプションTV#44】

34

NVDAとTSLAのイン・ザ・マネー・ゲーム【ザキオカ&ひろこの米株・オプションTV#40】

35

シングル・オプション取引でよくある3つの間違い

36

決算発表シーズン入りした米国株式市場(10月21日)

37

オプション・ポジションにデルタはどう関係するのか?

38

米国債券イールドカーブからのメッセージ【ザキオカ&ひろこの米株・オプションTV#43】

39

米国株オプション投資成功への道 (2026年3月5日 『想定外』が続く中での勝ち筋)

40

シルバー(ETF)投資で年間10%超のインカムゲインを得る方法とは?!

41

オプション計算機を使ってオプションのパフォーマンスを見積もる

42

ロング・コール・オプション戦略

43

「建玉」を理解するための基本ガイド

44

初動に成功 エヌビディアのブルコールフリートレード(守屋史章)

45

コール・オプションの入門:株式購入の代替手段

46

【目指せ!米国株投資のスペシャリスト(27)】NVIDIA株価運動の分析 [ザキオカ&ひろこの米株・オプションTV]

47

NVDAの価格変動パターン【ザキオカ&ひろこの米株・オプションTV#51】

48

ベガ(V)とは?

49

かぶオプを使った投資術<概要編>

50

プットオプションのレバレッジ効果について

51

かぶオプ入門_②ターゲットバイイング

52

5月成績発表!「低ボラティリティ配当王・配当貴族神セブンのカバードコール」

53

カバードコールの注文方法

54

アット・ザ・マネー(ATM)とは?

55

(後編)取引のオペレーションと注意点(権利行使・割当)

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

56

米国株オプション投資成功への道(2月28日 志村暢彦)

57

プレミアムとは?

58

楽観が支配する米国市場【ザキオカ&ひろこの米株・オプションTV#52】

59

オプションチェーンをわかりやすく読む方法

60

2026年の投資戦略を立てる際の考え方(2026年1月5日)

61

Apple・Tesla・NVIDIAに少額投資|はじめに知っておきたい、米国株オプション取引の基礎知識

62

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

63

【ザキオカ&ひろこの米株・オプションTV#34】続・8頭目の馬が来た&FOMCの見どころ

64

【目指せ!米国株投資のスペシャリスト(24)】新たなトレンドの予感 [ザキオカ&ひろこの米株・オプションTV]

65

2025年第1四半期がマイナス成長となった場合【ザキオカ&ひろこの米株・オプションTV#41】

66

「SPYをVXXで守る!新しいヘッジの形」

67

市場心理を超えて:トップ・オプション・リストから何が学べるか?

68

ベガ:オプションの価値とインプライド・ボラティリティの関係

69

政府閉鎖化での摩擦再燃【ザキオカ&ひろこの米株・オプションTV#54】

70

12月の株式市場見通しを踏まえた投資戦略事例(2025年11月28日)

71

Highest Open Interest Positions(建玉上位) が教えてくれる【ザキオカ&ひろこの米株・オプションTV#38】

72

当日オプション取引の発展

73

5月まで米国消費は低迷している【ザキオカ&ひろこの米株・オプションTV#47】

74

Maginificent7に起きた異変【ザキオカ&ひろこの米株・オプションTV#39】

株価好調が持続。相場反転に備えつつリターンを上げ続ける投資法

76

SPXオプションとSPYオプションの知っておくべき違いとは?

77

【ザキオカ&ひろこの米株・オプションTV#35】乱高下するNVDA

78

決算期にオプション取引を行う前に知っておくべきこと

79

雇用統計を再分析する【ザキオカ&ひろこの米株・オプションTV#49】

80

米国株オプション投資成功への道 (2026年6月17日 スペースXに乗りたい投資家の、心穏やかな収益戦略)

81

PUTを使ったロング・ショート戦略【ザキオカ&ひろこの米株・オプションTV#46】

82

コール・オプション、プット・オプションの入門

83

かぶオプ投資術<ターゲット・バイイング編>

84

かぶオプ入門_③銘柄選択の考え方

85

株価好調。ナスダック100指数やエヌビディアは最高値更新

86

アウト・オブ・ザ・マネー(OTM)とは?

87

好決算を発表しつつも下落しているIT関連銘柄の投資戦略(2025年12月16日)

88

ガンマ(γ)とは?

89

夏到来。父の日前のオプション戦略

90

【目指せ!米国株投資のスペシャリスト(30)】『大統領選まで残り15営業日』[ザキオカ&ひろこの米株・オプションTV]

91

PCでのオプション取引操作方法説明(ウェビナー動画)

92

3グループに分かれた米国小売り業界【ザキオカ&ひろこの米株・オプションTV#50】

93

エヌビディア決算に向けた「ターバイコール戦略」(守屋史章)

94

米国債 格下げ後の展開(岡崎良介×大橋ひろこ)

95

かぶオプ入門_⑤かぶオプ買い

96

かぶオプ投資術<コールの買い編>

97

カリフォルニア州の経済規模が日本を超える

98

かぶオプ入門_④価格の決め方

99

【目指せ!米国株投資のスペシャリスト(25)】SP500の最大下落率を考える [ザキオカ&ひろこの米株・オプションTV]

100

1年間ほったらかし低ボラティリティ配当王・配当貴族のカバードコール

101

2026年以降の成長を踏まえた投資戦略 (2025年11月13日)

102

続・相場反転に備えつつリターンを上げ続ける投資法(志村暢彦)

103

ゼロ・デー・オプション(0DTEオプション)

104

米国株オプション取引の取扱商品の種類タイプと特徴を教えて下さい。

105

米国株オプション・デイリー・レポート(読み方ガイド)

106

オプションチェーンの見方と活用方法

107

株式市場アップデート。今後の投資戦略立案に向けて

108

米国株オプション投資成功への道 (2026年5月7日 AI相場は「投資額」から「回収力」を問う選別局面へ)

109

Weekly TSLAロングストラドル~デルタヘッジを行う意味

110

ビットコインをコールオプションで攻める!

111

かぶオプ入門_①カバードコール

112

米国株オプション投資成功への道 (2026年6月9日 AI半導体反発と、相場の揺れを投資機会に)

113

オプションチェーンの満期日選択方法

114

イベント時の0DTEオプションによるヘッジ(守屋史章)

115

利下げ後の株式市場考察と投資戦略案

116

『最新の米国株個別オプション情報』

117

米国株オプション投資成功への道 (2026年1月20日 決算発表期到来)

118

「エヌビディアのコールオプションを買ってみる」 (守屋史章 )

119

両替方法(円 → ドル)

120

デルタ(Δ)とは?

121

コールオプションの買い戦略

122

米国株オプション投資成功への道 (2026年5月20日 エヌビディア決算前夜、AI相場と金利上昇の綱引き)

123

プットの買い(ロング・プット)戦略

124

米国株オプション投資成功への道 (2026年3月17日 投資妙味が拡大)

125

米国株オプション投資成功への道 (2026年2月18日 変動幅上昇傾向が継続)

126

コールの購入 VS 株式の購入

127

米国株オプション投資成功への道 (2026年4月15日 決算発表シーズン到来)

128

原資産とは?

129

かぶオプ投資術<カバード・コール編>

130

5ステップでプットを購入

131

オプションの最適な満期日と権利行使価格の選び方

132

セータ:時間的価値の減少効果を見積もる詳細な方法

133

【目指せ!米国株投資のスペシャリスト(26)】下げきっていないSP500 [ザキオカ&ひろこの米株・オプションTV]

134

米株オプション投資成功への道 (2025年1月17日)