ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせセキュリティ

口座開設

ログイン

初動に成功 エヌビディアのブルコールフリートレード(守屋史章)

ウィブル証券でもできるようになったスプレッド取引-フリートレード

守屋史章(オプショントレード普及協会)

株価の上昇を期待しコールオプションを買った後、その予想があたり株価が上昇した後で、別のコールオプションを売ることで、コール買いにかかった費用を回収し、さらに利益を伸ばす、そんな方法がある。

いわゆるブルコールスプレッドの買いと売りを同時に仕掛けるのではなく、買いの初動に成功した後で、売りを入れて、フリートレード化し(損にはならない状態を作り出し)、その時点で利食いするよりもさらに利益を伸ばす作戦だ。

初動に成功しているということはその時点で利食いしてもよいのだが、もう少し利を伸ばしたいという場合もあるだろう、しかし欲をかいて結局は損になってしまい、あのとき利食っておけばよかった、と後悔したことのある投資家も多いのではないか。

そこで一旦フリートレード化して、損にはならないことを確定させて、さらなる利益を追求することができればどうか。損しないことが確定していれば、大胆に相場を張れるのではないだろうか(恐る恐る相場を張ってもいいことはない)。そのような作戦である。

本コラムでは、フリートレードの実例とそのポジションの取引の仕方について解説する。

【図表1】エヌビディア(シンボル=NVDA)週足チャート

出所:Webull desktop

2025年4月。米国トランプ大統領の関税政策により、株式市場に激震が走りエヌビディアも100ドルを割り込んだあのとき、株を買うのではなく(∵更なる下落はご免だから)、まずはFOTMコール(ファーアウトオブザマネー=現在の株価水準から相当高い権利行使価格のオプションのこと)を買ってみることにする。

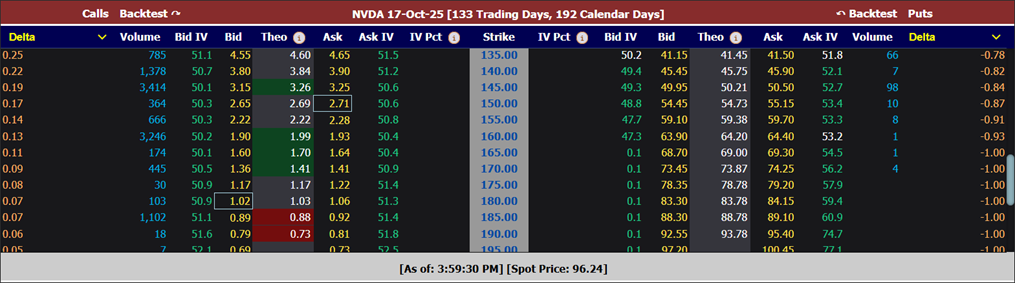

【図表2】NVDA オプション価格表(2025年10月17日満期) 2025年4月8日引け前

出所:marketchameleon

図表2はオプション価格表である。2025年4月8日引け直前、株価96.24米ドル(以下「ドル」と表記)のとき、約半年後の2025年10月17日満期、権利行使価格は150ドルのコールオプションにしよう。2.68ドル(中値:買い気配Bid2.71ドル‐売り気配Ask2.71ドル)の支払いだ(実際には1枚あたり100株相当を取引するので100倍の268ドルを支払う)。

このときエヌビディアの株を100株購入するには96.24ドル×100=9,624ドルの資金が必要だ。しかしC150であればわずか268ドルでたりる。もちろん、利益になるためには現在の株価から50%以上の上昇率が必要であり、たとえ今から株価が50ドル上がっても利益にはならない。

それでもなぜオプションを買うのか。それは株式の場合はさらなる大きな下げに対しては損切りで対応するほかなく、実は損切りも大変難しい投資行為なのに対し(損切りして再度上がっていくところについていくのは難しく、ただ損を確定させただけということになる)、コールオプションの買いであれば、損失が限定していて、その額が事前に把握できるため、その損失を許容できるのであれば、多少の下落に一喜一憂することなく、ポジションを維持できるからである。

しかもオプション取引ではさらに面白いことができる。オプションを売ることで、お金をもらうこともできるのである。当初、268ドルを支払ったわけだから、これをオプションを売ることで回収できる、というわけだ。

【図表3】エヌビディア(シンボル=NVDA)週足チャート

出所:Webull desktop

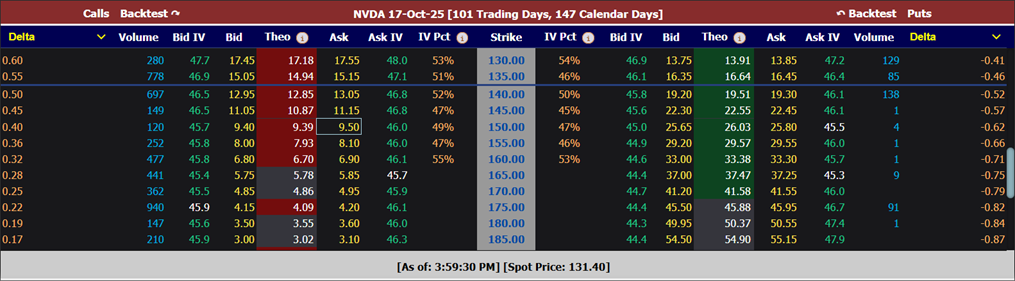

5月に入り、市場はある程度の落ち着きを取りもどしてきた。エヌビディアも5月23日には株価131.40ドルまで回復。図表4はこの時点におけるオプション価格表である。

【図表4】NVDA オプション価格表(2025年10月17日満期) 2025年5月23日引け前

出所:marketchameleon

初動に成功し、確かに株価は上昇、C150もいまだアウトオブザマネー(OTM)ではあるものの、9.45ドル(買い気配9.4ドルと売り気配9.5ドルの中値)まで上昇した。ここで、C150を売却(利食い)してももちろんよい。2.86ドルで買ったものが9.45ドルに値上がりしたところで売却すれば、このC150のキャピタルゲイン6.59ドル(実際は1枚あたり100倍の659ドル)の利益を得られる。

しかし、まだまだ満期までも時間があり、さらに株価は上がりそうだ。一方でこのあとあまり上がらず、150ドルを超えられなければ、今出ている利益どころか、当初支払った286ドルを失うことになる。欲をかきすぎるのもよくないが、リスクを取らなければリターンもない。さあ、どうするか。

そこで、別のコールオプションを売り、支払った286ドルを回収しつつ、現時点で得られる以上の利益(659ドル以上の利益)を追求することを考えよう(フリートレード)。

図表4を再度見てほしい。現在よりも50ドルも上の権利行使価格180ドルが中値3.55ドルで売れるではないか。ここでC180を売れば、3.55ドルを受け取れるということは、C150に支払った286ドルを回収し、何があっても69ドルの利益は確保できることを意味する。

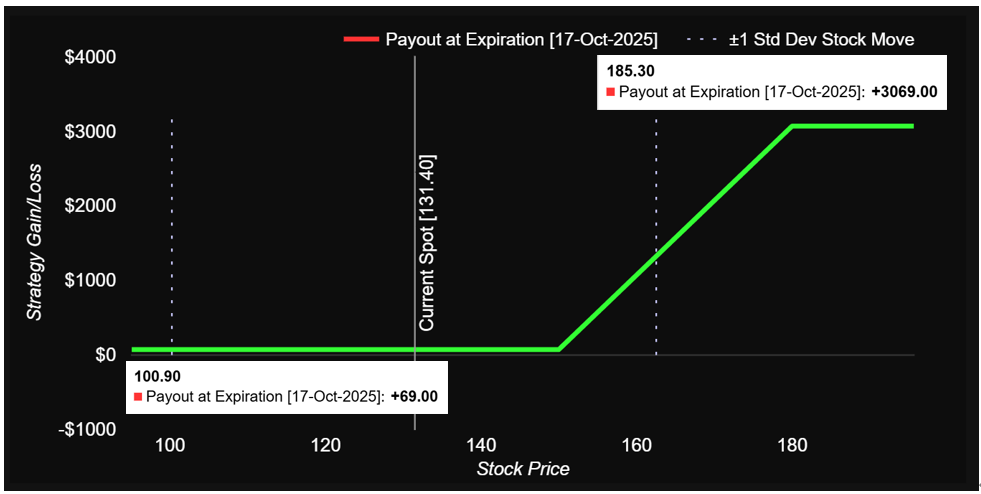

株価が150ドルを割って終わった場合、C150もC180も0ドルだが、このときC150は286ドルの損失、C180は355ドルの利益となり、差額の69ドルが利益となるわけだ。株価が180ドルを超えた場合、売っているC180からは損失が出始めるが、買っているC150がC180の損失のすべてをカバーするため、利益は一定になるものの損失になることはない。これを示しているのが図表5だ。

【図表5】時間差で組んだC150-C180満期損益図

出所:marketchameleon

株価が150ドルを割り込んでも69ドルの利益は確保されている。一方、180ドルを超えてくると利益は一定ではあるものの、今、利食いした場合の利益659ドルに対し、3,069ドルまで利益を伸ばせる可能性があるわけだ。

一般にブルコールスプレッドは同時に組成した場合はデビット(支払い)のポジションになるため、最大利益の計算方法は、二つの権利行使価格の差である30ドルから支払額を引く形になる。しかし、上記のように、初動に成功し、時間差で買いの支払額よりも高く売れれば受け取りのポジションになり(フリートレード完成)、最大利益が3,000ドルに69ドルを加えた3,069ドルになる。

ここで、ウィブル証券では、これをどのように取引すればよいか見てみよう。C150はすでに持っているので、C180を普通に売ればよいように思うが、実際にはそれではだめだ。システム上、C180のネイキッド売り(原資産株もコール買いもない状態でのコール売り)とみなされるからだ。

ウィブル証券に限らず、コールの売りをネイキッドで許可する証券会社は少ない。株価は、理論上は青天井だからだ。すなわち、コール売りは権利行使を受ければ、株を売却しなければならないが、株もコールも保有していない場合、市場から時価で調達して相手方に売却しなければならないところ、株価がとんでもない価格にまで上がっていた場合、投資家は調達できず(株を買う資金が無く)破綻してしまう危険があるからだ。

株を持っていれば持っている株を売ればよいのだし、コールを持っていればその権利行使価格で株を調達できるのであるから、時価で調達しなければならないというリスクはない(ということで、多くの証券会社が、株式を保有している状態でのみコール売り=カバードコールを許可している)。

しかし、ウィブル証券ではコールの買い玉を持っていれば、同じ原資産のコール売りを認めてくれる。C180の売りを、C150の買い玉に紐づけることができるのだ。紐づけないでC180売りを注文すると拒絶されてしまう。

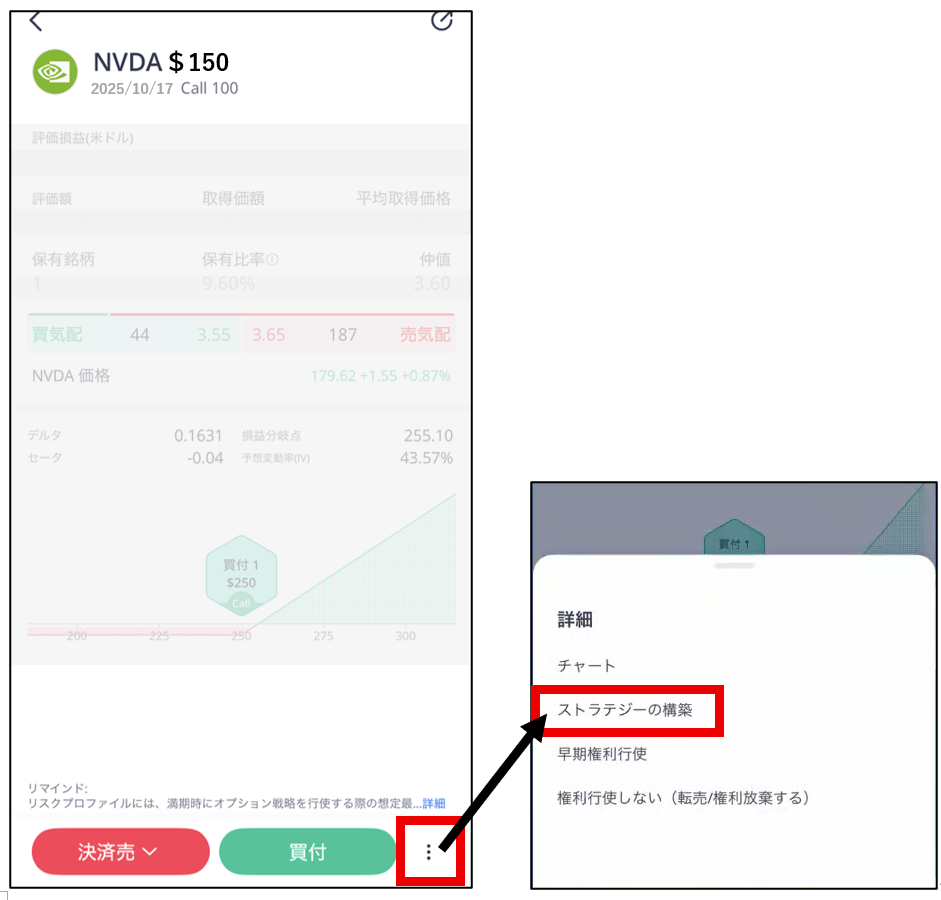

C150をすでに保有している状態で、C180を売るには、「レッグイン」という機能を使う。オプションではポジションのことを「レッグ」とよぶことがあり、新しいポジション(レッグ)を既存の保有ポジションに追加(イン)することから「レッグイン」とよんでいる。

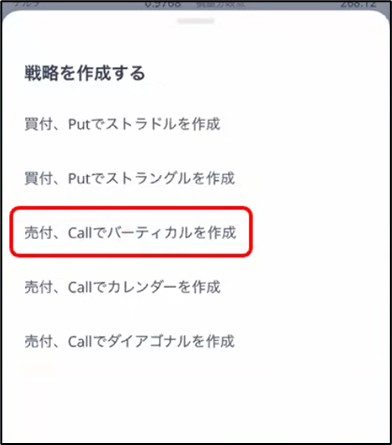

通常は、オプション価格表からC180を探してその売り注文をだすが、レッグインの場合は、持っているC150のポジションの方から入っていく。スマホアプリでやってみよう。まずC150のポジションを開く。右下の赤枠をクリックし、「ストラテジーの構築」に進む。

【図表6 スマホアプリのスクリーンショット(一部筆者修正)】

「戦略を作成する」のモードに入り、「売付、Callでバーティカルを作成」により10月17日満期のC180を選択して発注すれば、C150の買いに紐づいた形でC180の売りが入る。これでC150-C180ブルコールスプレッドポジションが完成した。

【図表6】エヌビディア(シンボル=NVDA)週足チャート

出所:Webull desktop

では結果を見てみよう。実際に満期において株価は183.22ドルで着地、C150、C180ともITM(インザマネー)で終わった。このように、コールスプレッドの両方がITMで終わった場合、C150買い玉の自動権利行使によりエヌビディア株を100株購入し、C180売りの自動割り当てによりその100株を売却する手続きが同時に行われる結果、特に何もしなくても、3,000ドルが入金される(受取69ドルとあわせて3,069ドルの利益)。

なお、仮にC180がOTMで着地するような場合には気をつけなければならない。例えば株価が170ドルあたりで満期を迎えそうな場合だ。このときC150は自動権利行使となるが、これには150ドル×100株=15,000ドルの資金が必要になる。

この資金が用意できない場合には、権利行使できないため、満期直前に強制的に決済される可能性がある。そうするとC180だけが残るため、このC180も強制決済の対象になる。両方とも深いITMでなければ、満期までに(厳密には引け前1時間~30分前程度)、自身でスプレッドポジションの全体を反対売買(決済)するべきである。

株式会社M&F Asset Architect

(オプショントレード普及協会)

代表取締役 守屋史章

0

0

0

【投資にかかる手数料等およびリスクについて】

本ウェブサイトに含まれる内容はお取引の参考となる情報の提供を目的として作成したものであり、金融商品取引を行うに際しての投資助言、推奨、または勧誘を構成するものではありません。また、本ウェブサイトの情報については万全を期しておりますが、その情報の正確性、完全性について保証するものではありません。万一本ウェブサイトで提供される情報に基づき被った被害について当社は一切責任を負わないものとします。すべての投資商品にはリスクが含まれています。投資商品の価値およびそこからの収益は上昇または下落することがあり、その投資資金の一部または全部を失う可能性があります。また、信用取引・オプション取引・先物取引の利用においては、委託保証金・証拠金の差し入れが必要となり、価格変動等によっては差し入れた委託保証金・証拠金以上の損失が生ずる恐れがあります。本ウェブサイトは、一般的な情報提供を目的としており、個々のお客様のニーズ、投資目的および特定の財務状況を考慮していません。本ウェブサイトで示される見解は作成時点での市場データおよび予測をもとに構成されておりますため、今後の経済動向や市場環境の変化、さらに金融取引手法の多様化に伴う変化などに対応し、予告なく変更される場合があります。本ウェブサイトに関するすべての著作権は、当社に帰属します。当社の事前の承諾のない本ウェブサイトの内容の全部または一部の使用(引用、複製、転載、転記等)を禁じます。

また、各取扱商品等は価格の変動等によって損失が生じる恐れがあります。お取引にあたっては、取引約款および契約締結前交付書面等の書面をあらかじめお読みいただき、商品の性質、 取引の仕組み、手数料およびリスクの存在等を十分にご理解のうえ、ご自身の判断と責任にてお取引くださいますようお願い申し上げます。当社の各取扱商品等をお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。手数料等については、以下のページでご確認ください。 https://www.webull.co.jp/pricing

商号:ウィブル証券株式会社

金融商品取引業者登録番号:関東財務局長(金商)第48号

加入協会:日本証券業協会

レッスンリスト

1

セータ(θ)とは?

2

オプション口座への資金振替方法

3

【目指せ!米国株投資のスペシャリスト(28)】利下げ幅は0.25%がいいのか、0.50%がいいのか [ザキオカ&ひろこの米株・オプションTV]

4

10月の株式市場考察とオプション取引シミュレーション

5

【ザキオカ&ひろこの米株・オプションTV#36】掘って、掘って、掘りまくったら何が起きる〜Drill baby, drill.〜(岡崎良介×大橋ひろこ)

6

米国株オプション投資成功への道(2月17日 志村暢彦)

7

「関税ショックからエヌビディア株を守ったプットオプション」

8

ナノ・オプション 現金決済でWin-Win

9

「決算ロングストラドル戦略」 (守屋史章)

10

コールの購入 VS プットの購入

11

【目指せ!米国株投資のスペシャリスト(23)】個別リスクが高まる米国株式市場 [ザキオカ&ひろこの米株・オプションTV]

12

オプションチェーンの開き方

13

5ステップでコールを購入

14

【ザキオカ&ひろこの米株・オプションTV(32)】NVIDIAに投資家が要求するもの

15

HV(ヒストリカル・ボラティリティ)とは何ですか?

16

トランプ氏は何かを見誤ったのか。通常と真逆の形となったある指標とは。

17

決算期によく利用されるオプション取引戦略

18

IV(インプライド・ボラティリティ)とは何ですか?

19

【目指せ!米国株投資のスペシャリスト(31)】大統領選後の長期金利 [ザキオカ&ひろこの米株・オプションTV]

20

ショック急落はチャンス⁈落ちてくるナイフをつかむ逆張りエヌビディアのコール買い

21

米国株オプション投資成功への道 (2026年4月3日 相場の相関に変化あり)

22

下落したマグニフィセント・セブンは「買い」なのか

23

かぶオプ投資術<プットの買い編>

24

コールオプションの買い方

25

コールオプションのレバレッジ効果について

26

守りを固めて安心配当投資~カラー戦略とは

27

夏の始まり ―メモリアルデーと株式市場―

28

米国株オプション投資成功への道 (2026年2月2日 市場の変動幅が拡大)

29

イン・ザ・マネー(ITM)とは?

30

木曜日に仕掛ける!?「S&P500オプション0DTEロングストラドル」

31

オプション取引とは?

32

実践ロングストラドルデルタヘッジ テスラ株の事例

33

米国債格下げからの戦略(岡崎良介×大橋ひろこ)【ザキオカ&ひろこの米株・オプションTV#44】

34

NVDAとTSLAのイン・ザ・マネー・ゲーム【ザキオカ&ひろこの米株・オプションTV#40】

35

シングル・オプション取引でよくある3つの間違い

36

決算発表シーズン入りした米国株式市場(10月21日)

37

オプション・ポジションにデルタはどう関係するのか?

38

米国債券イールドカーブからのメッセージ【ザキオカ&ひろこの米株・オプションTV#43】

39

米国株オプション投資成功への道 (2026年3月5日 『想定外』が続く中での勝ち筋)

40

シルバー(ETF)投資で年間10%超のインカムゲインを得る方法とは?!

41

オプション計算機を使ってオプションのパフォーマンスを見積もる

42

ロング・コール・オプション戦略

43

「建玉」を理解するための基本ガイド

初動に成功 エヌビディアのブルコールフリートレード(守屋史章)

45

コール・オプションの入門:株式購入の代替手段

46

【目指せ!米国株投資のスペシャリスト(27)】NVIDIA株価運動の分析 [ザキオカ&ひろこの米株・オプションTV]

47

NVDAの価格変動パターン【ザキオカ&ひろこの米株・オプションTV#51】

48

ベガ(V)とは?

49

かぶオプを使った投資術<概要編>

50

プットオプションのレバレッジ効果について

51

かぶオプ入門_②ターゲットバイイング

52

5月成績発表!「低ボラティリティ配当王・配当貴族神セブンのカバードコール」

53

カバードコールの注文方法

54

アット・ザ・マネー(ATM)とは?

55

(後編)取引のオペレーションと注意点(権利行使・割当)

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

56

米国株オプション投資成功への道(2月28日 志村暢彦)

57

プレミアムとは?

58

楽観が支配する米国市場【ザキオカ&ひろこの米株・オプションTV#52】

59

オプションチェーンをわかりやすく読む方法

60

2026年の投資戦略を立てる際の考え方(2026年1月5日)

61

Apple・Tesla・NVIDIAに少額投資|はじめに知っておきたい、米国株オプション取引の基礎知識

62

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

63

【ザキオカ&ひろこの米株・オプションTV#34】続・8頭目の馬が来た&FOMCの見どころ

64

【目指せ!米国株投資のスペシャリスト(24)】新たなトレンドの予感 [ザキオカ&ひろこの米株・オプションTV]

65

2025年第1四半期がマイナス成長となった場合【ザキオカ&ひろこの米株・オプションTV#41】

66

「SPYをVXXで守る!新しいヘッジの形」

67

市場心理を超えて:トップ・オプション・リストから何が学べるか?

68

ベガ:オプションの価値とインプライド・ボラティリティの関係

69

政府閉鎖化での摩擦再燃【ザキオカ&ひろこの米株・オプションTV#54】

70

12月の株式市場見通しを踏まえた投資戦略事例(2025年11月28日)

71

Highest Open Interest Positions(建玉上位) が教えてくれる【ザキオカ&ひろこの米株・オプションTV#38】

72

当日オプション取引の発展

73

5月まで米国消費は低迷している【ザキオカ&ひろこの米株・オプションTV#47】

74

Maginificent7に起きた異変【ザキオカ&ひろこの米株・オプションTV#39】

75

株価好調が持続。相場反転に備えつつリターンを上げ続ける投資法

76

SPXオプションとSPYオプションの知っておくべき違いとは?

77

【ザキオカ&ひろこの米株・オプションTV#35】乱高下するNVDA

78

決算期にオプション取引を行う前に知っておくべきこと

79

雇用統計を再分析する【ザキオカ&ひろこの米株・オプションTV#49】

80

米国株オプション投資成功への道 (2026年6月17日 スペースXに乗りたい投資家の、心穏やかな収益戦略)

81

PUTを使ったロング・ショート戦略【ザキオカ&ひろこの米株・オプションTV#46】

82

コール・オプション、プット・オプションの入門

83

かぶオプ投資術<ターゲット・バイイング編>

84

かぶオプ入門_③銘柄選択の考え方

85

株価好調。ナスダック100指数やエヌビディアは最高値更新

86

アウト・オブ・ザ・マネー(OTM)とは?

87

好決算を発表しつつも下落しているIT関連銘柄の投資戦略(2025年12月16日)

88

ガンマ(γ)とは?

89

夏到来。父の日前のオプション戦略

90

【目指せ!米国株投資のスペシャリスト(30)】『大統領選まで残り15営業日』[ザキオカ&ひろこの米株・オプションTV]

91

PCでのオプション取引操作方法説明(ウェビナー動画)

92

3グループに分かれた米国小売り業界【ザキオカ&ひろこの米株・オプションTV#50】

93

エヌビディア決算に向けた「ターバイコール戦略」(守屋史章)

94

米国債 格下げ後の展開(岡崎良介×大橋ひろこ)

95

かぶオプ入門_⑤かぶオプ買い

96

かぶオプ投資術<コールの買い編>

97

カリフォルニア州の経済規模が日本を超える

98

かぶオプ入門_④価格の決め方

99

【目指せ!米国株投資のスペシャリスト(25)】SP500の最大下落率を考える [ザキオカ&ひろこの米株・オプションTV]

100

1年間ほったらかし低ボラティリティ配当王・配当貴族のカバードコール

101

2026年以降の成長を踏まえた投資戦略 (2025年11月13日)

102

続・相場反転に備えつつリターンを上げ続ける投資法(志村暢彦)

103

ゼロ・デー・オプション(0DTEオプション)

104

米国株オプション取引の取扱商品の種類タイプと特徴を教えて下さい。

105

米国株オプション・デイリー・レポート(読み方ガイド)

106

オプションチェーンの見方と活用方法

107

株式市場アップデート。今後の投資戦略立案に向けて

108

米国株オプション投資成功への道 (2026年5月7日 AI相場は「投資額」から「回収力」を問う選別局面へ)

109

Weekly TSLAロングストラドル~デルタヘッジを行う意味

110

ビットコインをコールオプションで攻める!

111

かぶオプ入門_①カバードコール

112

米国株オプション投資成功への道 (2026年6月9日 AI半導体反発と、相場の揺れを投資機会に)

113

オプションチェーンの満期日選択方法

114

イベント時の0DTEオプションによるヘッジ(守屋史章)

115

利下げ後の株式市場考察と投資戦略案

116

『最新の米国株個別オプション情報』

117

米国株オプション投資成功への道 (2026年1月20日 決算発表期到来)

118

「エヌビディアのコールオプションを買ってみる」 (守屋史章 )

119

両替方法(円 → ドル)

120

デルタ(Δ)とは?

121

コールオプションの買い戦略

122

米国株オプション投資成功への道 (2026年5月20日 エヌビディア決算前夜、AI相場と金利上昇の綱引き)

123

プットの買い(ロング・プット)戦略

124

米国株オプション投資成功への道 (2026年3月17日 投資妙味が拡大)

125

米国株オプション投資成功への道 (2026年2月18日 変動幅上昇傾向が継続)

126

コールの購入 VS 株式の購入

127

米国株オプション投資成功への道 (2026年4月15日 決算発表シーズン到来)

128

原資産とは?

129

かぶオプ投資術<カバード・コール編>

130

5ステップでプットを購入

131

オプションの最適な満期日と権利行使価格の選び方

132

セータ:時間的価値の減少効果を見積もる詳細な方法

133

【目指せ!米国株投資のスペシャリスト(26)】下げきっていないSP500 [ザキオカ&ひろこの米株・オプションTV]

134

米株オプション投資成功への道 (2025年1月17日)