ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ詐欺に注意

口座開設

ログイン

守りを固めて安心配当投資~カラー戦略とは

オプショントレード普及協会 守屋史章

今回のコラムは配当投資にオプションをからめて、株価の値下がりリスクをコントロールしようという話だ。

米国の個別株には基本的に年4回の配当がある。配当を得るには、配当落ち日(ex-date)の前日までに株を取得しておく必要がある。このex-dateの設定パターンとして、1月型(1月、4月、7月、10月にex-dateがある型)、2月型(2月、5月、8月、11月)、3月型(3月、6月、9月、12月)がある。それぞれのパターンの株を各1種類ずつ持っていれば、毎月配当があることになるため、このようなポートフォリオを組んで毎月キャッシュフローを得ている投資家も多い。

増配を連続50年以上続けている配当王とよばれる銘柄や、配当貴族指数採用銘柄(連続増配25年以上のS&P500指数採用の大型で流動性のある銘柄)ならば、これからの1年間の配当は、昨年の配当金額よりも多い額をほぼ確実に得られると言えそうだ(もちろん減配・無配の可能性はある)。

ただ、たしかに堅い投資法ではあるが、配当金として投資金額の数%(配当貴族銘柄の配当率年間平均は2.5%程度)を得るのに対し、原資産が数十%も大きく値崩れしてしまうのでは意味がない。この値崩れリスクをコントロールできないだろうか、というのが今回のコラムのテーマである(なお拙稿1年間ほったらかし低ボラティリティ配当王・配当貴族のカバードコール も参照いただきたい)。

配当王や配当貴族は株価が値下がりしても、翌年の配当額は下がらないどころか、むしろ上がるから、そのような株であれば、大きく値下がりした時こそ買い増しのチャンス。なぜなら、同じ配当金額を得るのに必要な資金が少なくて済む(資金効率が高まる)からだ。教科書の中には株価の変動に一喜一憂せず、下がったらむしろ喜んで買い増しするべきと書かれているものさえある。

しかし実際には、〇〇ショック等で大きく下げたときに買い向かうことは心理的にも資金的にも苦しいだろう。そもそも株式資産は含み損を抱えている。そして恐怖の真っただ中。そのような心理状態で買い向かえるだろうか。しかも、寝かせている資金があればまだしも、そもそも余剰資金のほとんどを株に投資しているとなると、買い向かおうにも資金がない。投資している株が大きく値下がりしているときに、どこからか追加資金を持ってきて投入するというのも心理的に難しいだろう。

これを解決する方法がオプションにはある。それが「カラー戦略」だ。どのようにポジションを作ればよいのかを具体的な事例で見てみよう。

コカ・コーラ株(KO)で配当投資をやってみることにする。2025年5月30日引け直前の株価は72.14米ドル(以下「ドル」と表記)だった。これを100株買う(オプションを絡めるので100株が1単位となる)。7,214ドルの投資だ。

このタイミングであれば、直近のex-dateが2025年6月13日であるため、丸1年の期間で配当を5回(2025年6月、9月、11月、2026年3月、6月)得ることができそうだ。1株あたりの予想配当額は0.51ドル(増配されればもう少し増える)、100株、配当5回で、0.51×5回×100株=255ドルということである。1年間のリターン率は、255/7,214=3.5%ということになる。

ただ、たしかに配当はほぼ確実に得られるだろうが(60年以上の連続増配の実績)、株価が70ドルを大きく割り込めば、配当をもらっても資産は大きく棄損する。

【図表1】コカ・コーラ株チャート(週足)

出所:TradingView

上記のように、低ボラティリティの配当王コカ・コーラ株といえども株価は結構動く。現時点(2025年5月30日時点)はこの数年間の株価としては高値水準にあるから、もしかしたら2025年~2026年も2022年~2024年の終値60ドル前後で着地するかもしれない。あるいは、また〇〇ショックがきて40ドル台まで下落する可能性もある。わずか255ドル程度の配当では、株式資産の棄損には焼け石に水だ。

そこでこのような株価の大きな下落による損失をカバーするために考えられるのは、まずは株価の下落に備えるプットオプションだ。これを持っておけば株がいくらになっても(紙屑になっても)設定した権利行使価格で株を売却できる。つまり権利行使価格分の現金が返ってくる。

1年間有効なP70を買ってみることにしよう。このタイミングでは2026年6月18日満期のオプションを取引できる。翌年の6月に予想されるex-dateまで有効なオプションだ。このP70があれば、何があっても70ドルで株を売却できるから、株価が0ドルになっても、7,000ドルの現金は確保できることになる。つまりは株式取引の世界の損害保険のようなものだということだ。

もちろんこのようなスゴイ権利なのだから、ただで手に入るはずもない。このような「保険」をかけたければ、それ相応のお金がかかる。このタイミングでは1年有効のP70のオプション価格(何があっても70ドルが返ってくる保険の保険料)は3.8ドルだった。米国株オプションは1枚あたり100株相当を取引するので100倍の380ドルを支払う必要があるということである。コカ・コーラ株を72.14ドルで100株購入し、1年間有効なP70を3.8ドルで1枚買うと、資産の損益は次のようなグラフで表現できる。

【図表2】「KO100株+2026/6/18P70買い」の満期損益図

出所:https://marketchameleon.com/Overview/KO/OptionChain/

何が起きても(大暴落で株価が半分になっても、紙屑になっても)70ドルで株を売却できるわけだから、7,000ドルの資産は残る。現在7,214ドルの株式資産があるとすれば、214ドルの損失は引き受ける必要がある。また、P70に380ドル支払うので、最大損失額はP70のコストもあわせて、594ドルということになる。それ以上に損失が拡大することはない。これが横軸(株価)の70ドルから左側(株価下落方向)の損失が594ドルのところで一定になっていることを示している(縦軸は損益を表す)。株価が上昇(横軸右側方向)してくれたら利益も増えていく(右肩上がりのグラフ)。

ただし、P70に払った380ドルはコストとなるから、株価が全く動かない結果となった場合、プットのコストが丸々損失となり、配当分をすべて吹き飛ばしてしまうことになる。これでは、何をやっているのかわからないだろう。下落による損失額を低減できてはいるが、配当利益は残らない。

そこで、このP70のコストを賄うべく、コールを売ることを考える。コールを売るということは、その権利行使価格で株を売る義務を負担することを意味する。よってこの義務負担に見合うお金を、株を買う権利を押さえたいコールの買い手から受け取れることになる。そもそも、配当狙いメインであり、キャピタルゲインを狙う投資ではないから、現在の株価に近い権利行使価格のコールを売って、その権利行使価格で株を売却することになっても問題はないはずだ。

2026年6月18日満期のC72.5(1年間72.5ドルで株を売る義務を負担)を売ることにしよう。このタイミングでは、売却義務負担料として5.7ドル受け取れた(100株相当570ドル)。つまりP70に支払った380ドル分を補ってなお余りがあることになる(190ドル)。

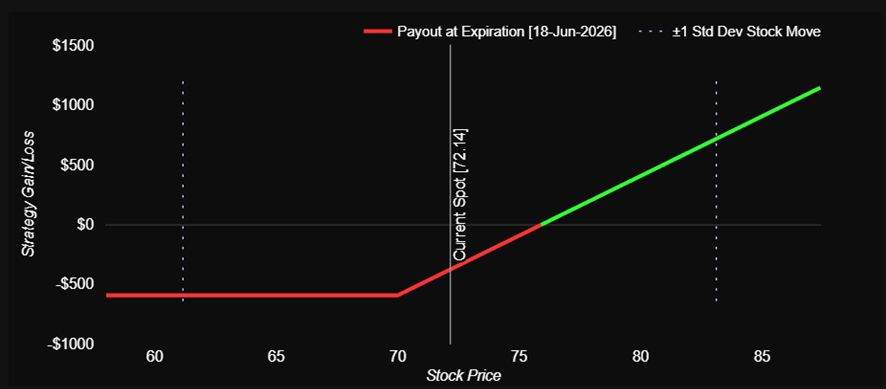

【図表3】「カラー戦略(KO100株+P70買い+C72.5売り」の満期損益図

出所:https://marketchameleon.com/Overview/KO/OptionChain/

図表3をみてみよう。

株価が大きく下げてもP70により株式資産は214ドル(=7,214-7,000)の損失で済むことになるが、C72.5を売ってP70のコストを賄って残った190ドル分の受取が別途あるおかげで、どんなに株価が下がっても24ドル(=214-190)の損失で済むようになった。最大損失はわずか24ドル。配当が5回で最低でも255ドルは期待できるので、最悪でも231ドルのリターンということだ(3.2%=231/7,214)。

1年後、株価がわずか0.36ドル以上上昇し72.5ドルを超えて着地した場合、C72.5を売ったことでP70のコストを賄った残りの190ドルの受取分と36ドルのキャピタルゲインを合わせて226ドルを得ることになる。配当255ドルと併せて481ドルのリターンだ(6.7%=481/7,214)※。

このように、カバードコールにプット買いを加える戦略を「カラー戦略」という。コール売りでプット買いのコストを賄う作戦といってもよいだろう。これにより、受取のポジション(プットのオプション価格よりもコールのオプション価格の方が高い組み合わせ)にできれば、プットのコストを賄って、さらに配当プラスαのリターンを得ることができる。

大きな下落の場合、プットを権利行使して(または満期通過させて)、権利行使価格で株を手放してもよいが(現金資産に変わる)、大きな下落の時点では、買っているプットが値上がりしているので、これを売却して資金を得て、そこで値下がりした株を買い増すことも可能だ。つまり、大きな損失への恐怖問題や買い増し資金がない問題も解決できるというわけである。

※なおC72.5を売っているから、72.5ドルを超えて着地した場合には株を売却することになる。また、株価が大きく上昇し、C72.5の時間的価値がほとんどなくなれば、ex-dateの直前に権利者から権利行使を受ける可能性もある。権利行使を受けたら株を売却することになるため、それ以降の配当は受け取れないことになる点は注意が必要である(ただし、権利行使を受けるのは、最後の配当直前である可能性が最も高い、つまり配当を逃すのは最後の1回だけの可能性が高いということ)。

株式会社M&F Asset Architect

(オプショントレード普及協会)

代表取締役 守屋史章

0

0

0

本説明に含まれる内容はお取引の参考となる情報の提供を目的として作成したものであり、金融商品取引を行うに際しての投資助言、推奨、または勧誘を構成するものではありません。また、本情報は外部のソースを基にしており、その内容については万全を期しておりますが、その情報の正確性、完全性について当社が保証するものではありません。

すべての投資商品にはリスクが含まれています。投資商品の価値およびそこからの収益は上昇または下落することがあり、その投資資金の一部または全部を失う可能性があります。また、信用取引・オプション取引・先物取引の利用においては、委託保証金の差し入れが必要となり、価格変動等によっては差し入れた保証金以上の損失が生ずる恐れがあります。本ウェブサイトは、一般的な情報提供を目的としており、個々のお客様のニーズ、投資目的および特定の財務状況を考慮していません。お客様におかれましては、金融商品取引を行うに際しては、契約締結前交付書面等の書面の内容を十分にお読みいただき、商品の性質、取引の仕組み、手数料及びリスクの存在等を十分にご理解いただいたうえで、ご自身の判断と責任で行っていただきますようお願いいたします。

本ウェブサイト中の見解は作成時点での市場データ及び予測をもとに構成されておりますため、今後の経済動向や市場環境の変化、さらに金融取引手法の多様化に伴う変化などに対応し、予告なく変更される場合があります。

本ウェブサイトに記載されているすべての著作権は、当社に帰属します。当社の事前の承諾なしに、本ウェブサイトの内容の全部または一部を使用(引用、複製、転載、転記等)しないようにお願いします。

本ウェブサイトからハイパーリンクやバナーにより他社が運営管理するウェブサイトに移動される場合、移動先のウェブサイトの内容またはそれらをご利用になったことにより生じたいかなる損害について、当社は責任を負いかねますので予めご了承ください。

レッスンリスト

1

セータ(θ)とは?

2

オプション口座への資金振替方法

3

【目指せ!米国株投資のスペシャリスト(28)】利下げ幅は0.25%がいいのか、0.50%がいいのか [ザキオカ&ひろこの米株・オプションTV]

4

10月の株式市場考察とオプション取引シミュレーション

5

【ザキオカ&ひろこの米株・オプションTV#36】掘って、掘って、掘りまくったら何が起きる〜Drill baby, drill.〜(岡崎良介×大橋ひろこ)

6

米国株オプション投資成功への道(2月17日 志村暢彦)

7

「関税ショックからエヌビディア株を守ったプットオプション」

8

ナノ・オプション 現金決済でWin-Win

9

「決算ロングストラドル戦略」 (守屋史章)

10

コールの購入 VS プットの購入

11

【目指せ!米国株投資のスペシャリスト(23)】個別リスクが高まる米国株式市場 [ザキオカ&ひろこの米株・オプションTV]

12

オプションチェーンの開き方

13

5ステップでコールを購入

14

【ザキオカ&ひろこの米株・オプションTV(32)】NVIDIAに投資家が要求するもの

15

HV(ヒストリカル・ボラティリティ)とは何ですか?

16

トランプ氏は何かを見誤ったのか。通常と真逆の形となったある指標とは。

17

決算期によく利用されるオプション取引戦略

18

IV(インプライド・ボラティリティ)とは何ですか?

19

【目指せ!米国株投資のスペシャリスト(31)】大統領選後の長期金利 [ザキオカ&ひろこの米株・オプションTV]

20

ショック急落はチャンス⁈落ちてくるナイフをつかむ逆張りエヌビディアのコール買い

21

下落したマグニフィセント・セブンは「買い」なのか

22

かぶオプ投資術<プットの買い編>

23

コールオプションの買い方

24

コールオプションのレバレッジ効果について

守りを固めて安心配当投資~カラー戦略とは

26

夏の始まり ―メモリアルデーと株式市場―

27

米国株オプション投資成功への道 (2026年2月2日 市場の変動幅が拡大)

28

イン・ザ・マネー(ITM)とは?

29

木曜日に仕掛ける!?「S&P500オプション0DTEロングストラドル」

30

オプション取引とは?

31

実践ロングストラドルデルタヘッジ テスラ株の事例

32

米国債格下げからの戦略(岡崎良介×大橋ひろこ)【ザキオカ&ひろこの米株・オプションTV#44】

33

NVDAとTSLAのイン・ザ・マネー・ゲーム【ザキオカ&ひろこの米株・オプションTV#40】

34

シングル・オプション取引でよくある3つの間違い

35

決算発表シーズン入りした米国株式市場(10月21日)

36

オプション・ポジションにデルタはどう関係するのか?

37

米国債券イールドカーブからのメッセージ【ザキオカ&ひろこの米株・オプションTV#43】

38

米国株オプション投資成功への道 (2026年3月5日 『想定外』が続く中での勝ち筋)

39

シルバー(ETF)投資で年間10%超のインカムゲインを得る方法とは?!

40

オプション計算機を使ってオプションのパフォーマンスを見積もる

41

ロング・コール・オプション戦略

42

「建玉」を理解するための基本ガイド

43

初動に成功 エヌビディアのブルコールフリートレード(守屋史章)

44

コール・オプションの入門:株式購入の代替手段

45

【目指せ!米国株投資のスペシャリスト(27)】NVIDIA株価運動の分析 [ザキオカ&ひろこの米株・オプションTV]

46

NVDAの価格変動パターン【ザキオカ&ひろこの米株・オプションTV#51】

47

ベガ(V)とは?

48

かぶオプを使った投資術<概要編>

49

プットオプションのレバレッジ効果について

50

かぶオプ入門_②ターゲットバイイング

51

5月成績発表!「低ボラティリティ配当王・配当貴族神セブンのカバードコール」

52

カバードコールの注文方法

53

アット・ザ・マネー(ATM)とは?

54

(後編)取引のオペレーションと注意点(権利行使・割当)

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

55

米国株オプション投資成功への道(2月28日 志村暢彦)

56

プレミアムとは?

57

楽観が支配する米国市場【ザキオカ&ひろこの米株・オプションTV#52】

58

オプションチェーンをわかりやすく読む方法

59

2026年の投資戦略を立てる際の考え方(2026年1月5日)

60

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

61

【ザキオカ&ひろこの米株・オプションTV#34】続・8頭目の馬が来た&FOMCの見どころ

62

【目指せ!米国株投資のスペシャリスト(24)】新たなトレンドの予感 [ザキオカ&ひろこの米株・オプションTV]

63

2025年第1四半期がマイナス成長となった場合【ザキオカ&ひろこの米株・オプションTV#41】

64

「SPYをVXXで守る!新しいヘッジの形」

65

市場心理を超えて:トップ・オプション・リストから何が学べるか?

66

ベガ:オプションの価値とインプライド・ボラティリティの関係

67

政府閉鎖化での摩擦再燃【ザキオカ&ひろこの米株・オプションTV#54】

68

12月の株式市場見通しを踏まえた投資戦略事例(2025年11月28日)

69

Highest Open Interest Positions(建玉上位) が教えてくれる【ザキオカ&ひろこの米株・オプションTV#38】

70

当日オプション取引の発展

71

5月まで米国消費は低迷している【ザキオカ&ひろこの米株・オプションTV#47】

72

Maginificent7に起きた異変【ザキオカ&ひろこの米株・オプションTV#39】

73

株価好調が持続。相場反転に備えつつリターンを上げ続ける投資法

74

SPXオプションとSPYオプションの知っておくべき違いとは?

75

【ザキオカ&ひろこの米株・オプションTV#35】乱高下するNVDA

76

決算期にオプション取引を行う前に知っておくべきこと

77

雇用統計を再分析する【ザキオカ&ひろこの米株・オプションTV#49】

78

PUTを使ったロング・ショート戦略【ザキオカ&ひろこの米株・オプションTV#46】

79

コール・オプション、プット・オプションの入門

80

かぶオプ投資術<ターゲット・バイイング編>

81

かぶオプ入門_③銘柄選択の考え方

82

株価好調。ナスダック100指数やエヌビディアは最高値更新

83

アウト・オブ・ザ・マネー(OTM)とは?

84

好決算を発表しつつも下落しているIT関連銘柄の投資戦略(2025年12月16日)

85

ガンマ(γ)とは?

86

夏到来。父の日前のオプション戦略

87

【目指せ!米国株投資のスペシャリスト(30)】『大統領選まで残り15営業日』[ザキオカ&ひろこの米株・オプションTV]

88

PCでのオプション取引操作方法説明(ウェビナー動画)

89

3グループに分かれた米国小売り業界【ザキオカ&ひろこの米株・オプションTV#50】

90

エヌビディア決算に向けた「ターバイコール戦略」(守屋史章)

91

米国債 格下げ後の展開(岡崎良介×大橋ひろこ)

92

かぶオプ入門_⑤かぶオプ買い

93

かぶオプ投資術<コールの買い編>

94

カリフォルニア州の経済規模が日本を超える

95

かぶオプ入門_④価格の決め方

96

【目指せ!米国株投資のスペシャリスト(25)】SP500の最大下落率を考える [ザキオカ&ひろこの米株・オプションTV]

97

1年間ほったらかし低ボラティリティ配当王・配当貴族のカバードコール

98

2026年以降の成長を踏まえた投資戦略 (2025年11月13日)

99

続・相場反転に備えつつリターンを上げ続ける投資法(志村暢彦)

100

ゼロ・デー・オプション(0DTEオプション)

101

米国株オプション取引の取扱商品の種類タイプと特徴を教えて下さい。

102

オプションチェーンの見方と活用方法

103

株式市場アップデート。今後の投資戦略立案に向けて

104

Weekly TSLAロングストラドル~デルタヘッジを行う意味

105

ビットコインをコールオプションで攻める!

106

かぶオプ入門_①カバードコール

107

オプションチェーンの満期日選択方法

108

イベント時の0DTEオプションによるヘッジ(守屋史章)

109

利下げ後の株式市場考察と投資戦略案

110

『最新の米国株個別オプション情報』

111

米国株オプション投資成功への道 (2026年1月20日 決算発表期到来)

112

「エヌビディアのコールオプションを買ってみる」 (守屋史章 )

113

両替方法(円 → ドル)

114

デルタ(Δ)とは?

115

コールオプションの買い戦略

116

プットの買い(ロング・プット)戦略

117

米国株オプション投資成功への道 (2026年2月18日 変動幅上昇傾向が継続)

118

コールの購入 VS 株式の購入

119

原資産とは?

120

かぶオプ投資術<カバード・コール編>

121

5ステップでプットを購入

122

オプションの最適な満期日と権利行使価格の選び方

123

セータ:時間的価値の減少効果を見積もる詳細な方法

124

【目指せ!米国株投資のスペシャリスト(26)】下げきっていないSP500 [ザキオカ&ひろこの米株・オプションTV]

125

米株オプション投資成功への道 (2025年1月17日)