ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせセキュリティ

口座開設

ログイン

S&P 500®月例レポート(2025年7月配信)

THE S&P 500 MARKET: 2025年6月

関税も戦争もまるでなかったかのように、市場は絶好調

S&P500指数は、関税発動前の2025年2月19日に付けたこれまでの終値での最高値(6,144.15)から関税が引き金で4月8日に付けた安値(4,982.77)までの間に失った時価総額である9兆8,300億ドルを取り戻しました。

指数は6月に過去最高値を更新し(終値での最高値は6,204.95、取引時間中の最高値は6,215.08)、終値での最高値更新は年初来で5回となりました(2024年11月5日の米大統領選以降では15回)。時価総額は喪失分を取り戻しただけでなく、さらに4,450億ドル上乗せされ、4月8日以降で10兆2,800億ドル増加しました。

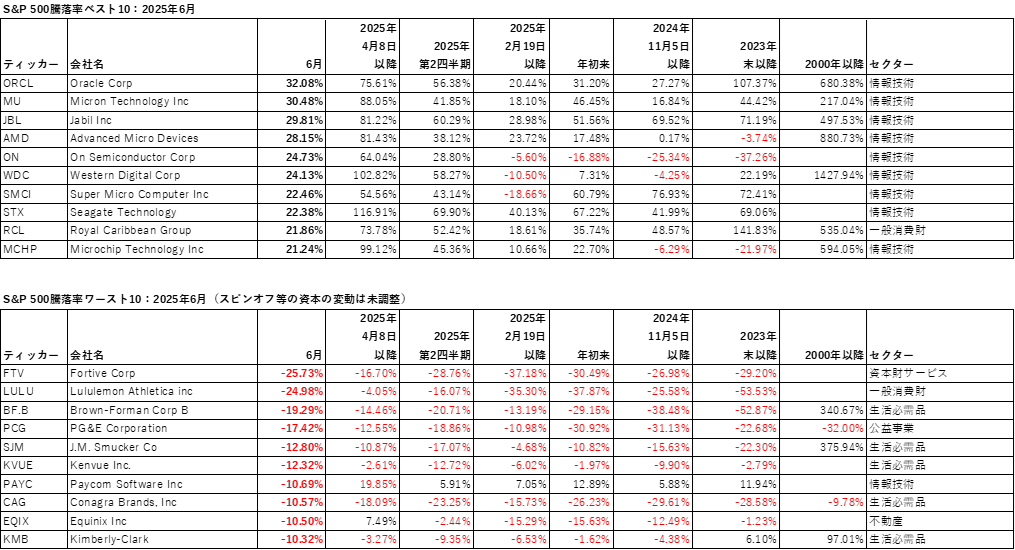

しかし、この増加分の大半はマグニフィセント・セブン銘柄によるもので、4月8日終値以降の指数全体の配当込みのトータルリターンはプラス24.92%ですが、マグニフィセント・セブン銘柄を除くとプラス14.09%でした。これでも十分な反発と言えますが、回復と言うほどではなく、実際、同期間にマグニフィセント・セブン銘柄が35.31%上昇したのに対して、S&P500指数構成銘柄の平均騰落率はプラス3.72%でした。

6月の市場は、中東情勢を相対的に軽微な懸念材料の一つとして直ちに織り込み、また原油プレミアムの低下についても(今のところ)受容しています。市場の関心は米国議会に向いており、その議会では「一つの大きくて美しい法案」が7月4日の独立記念日までに可決される見通しです(注:6月30日の取引終了時点で、上院では採決を目前に控えており、下院も週内には修正後の最終案をめぐり採決が行われる予定ですが、承認される確証はありません)。

こうした想定や期待に加え、市場は、7月9日に迫る関税の一時停止期限の大半が延長されることを織り込んでいます。交渉に誠意を持って臨んでいないと見なされた一部の国は延長されない、あるいは一部延長にとどまると予想されます。

しかし、起こり得る問題についてはほとんど議論されず、その割に、いざという時のための救命ボートのようなポートフォリオが次々と組成されているようで、保険的な金融商品は高値を維持しています。主な(ほとんど誰も言及しない)懸念要素には、財政赤字、金利コストの増加による支出の縮小、低賃金職での人手不足、物流と価格の両面に起因する供給不足の可能性、関税コストを反映した物価上昇による消費の減退とそれに伴う企業の支出抑制などがありますが、少なくとも市場が好調なうちはネガティブなことを深く考えないようにしましょう。

こうした懸念材料に気を取られている場合ではありません。7月15日には大手銀行を皮切りに決算シーズンがスタートします。これまでに、決算期がずれている18銘柄が決算発表を終えましたが、18社中14社で利益が予想を上回りました。2025年第2四半期の営業利益は前年同期比6.3%増が見込まれ、過去最高を更新する見通しです。

2026年第4四半期までの各四半期で営業利益の過去最高更新が予想されていますが、この予想には関税コストやその影響が考慮されていないため、100%信じている人はほとんどいません。投資家は下半期のガイダンスに注目していますが、企業側は、具体的なガイダンスや状況予測を発表することを回避しようとしているかもしれません。第1四半期決算発表では多くの企業がそうした発表を回避し、その時はうまくいきました。

7月に発表される経済指標は重要性が増しています。関税の影響が表面化する見通しであり、その影響を定量化できるようになることで、予想される米連邦準備制度理事会(FRB)の9月の0.25%の利上げ(先物市場が織り込む確率は96%)、更に12月の2回目の0.25%(同96%)の利下げの判断材料になるからです。7月31日の月末には、トランプ関税の是非をめぐる連邦巡回控訴裁判所の口頭弁論が行われる予定です。敗者は米国最高裁判所へ上告するとみられ、訴訟は長期化が予想されます。

市場に目を向けると、7月4日の独立記念日を祝う理由が欲しい投資家にとって、S&P500指数は2025年6月に終値での最高値を2回更新し、月末最終日に今年5回目となる最高値更新を達成しました(終値での最高値は6,204.95、取引時間中の最高値は6,215.08)。

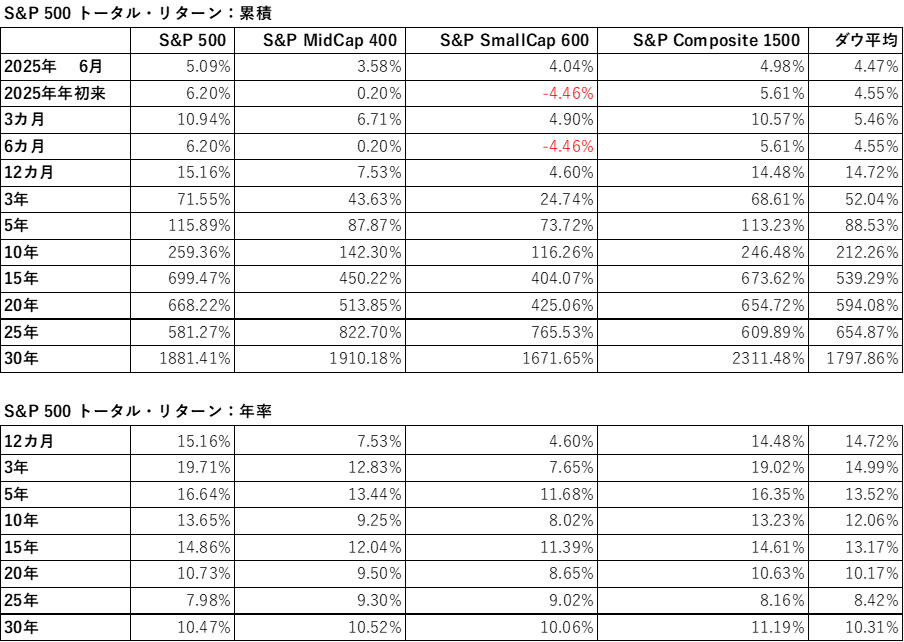

2024年11月5日の米大統領選以降では15回目、コロナ禍前の2020年2月19日に付けた高値以降では153回目となります。2025年上半期のトータルリターンはプラス6.20%で、年率換算すると12.91%となり、S&P500指数は7年連続で2桁の変動(上昇6回、下落1回)を記録するペースです。

2024年はプラス25.02%、2023年はプラス26.29%、2022年はマイナス18.11%、2021年はプラス28.71%、2020年はプラス18.40%、2019年はプラス31.48%で、この6年半の累計トータルリターンはプラス175.12%、年率換算ではプラス16.85%です。

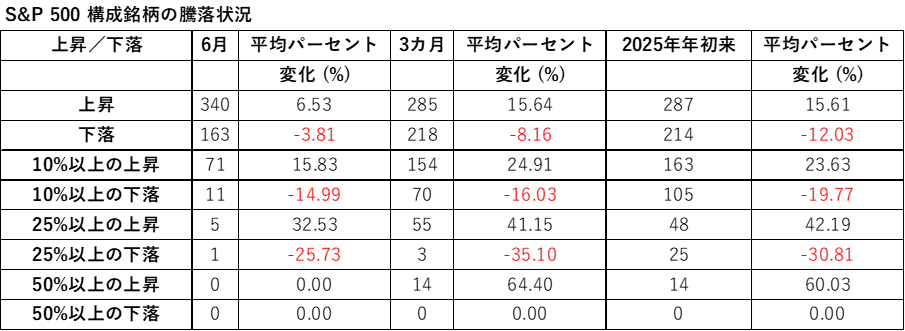

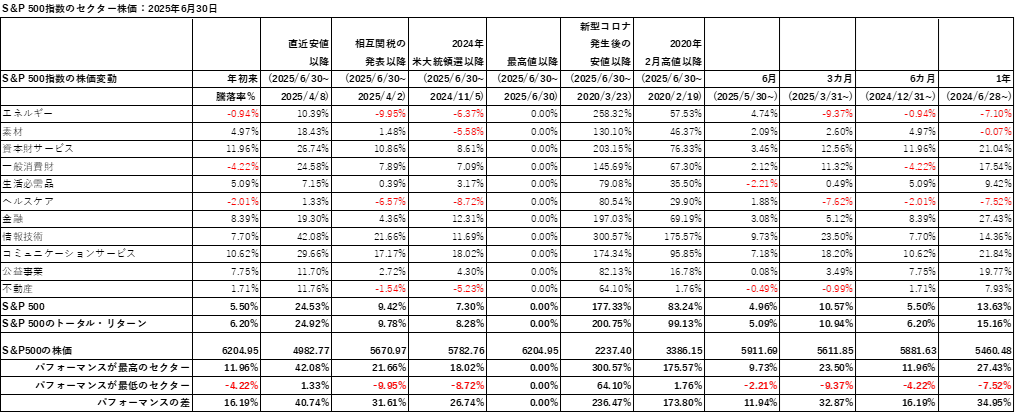

2025年6月にS&P500指数は4.96%上昇し(5月は6.15%上昇)、11セクターのうち9セクターが上昇(同8セクター)、340銘柄が値上がりし、163銘柄が値下がりしました(同347銘柄と155銘柄)。パフォーマンスが最高となったのは前月に続いて情報技術で、5月の10.79%高の反発に続き、6月は9.73%上昇し、年初来では7.70%上昇となりました。

パフォーマンスが最低だったのは生活必需品で2.21%下落しましたが、年初来ではなお5.09%上昇しています。年初来で見ると、S&P500指数は5.50%の上昇で8セクターがプラス圏となり、値上がり銘柄数が287銘柄、値下がり銘柄数は214銘柄となりました。セクター別では、年初来パフォーマンスが最高となったのは資本財サービスで11.96%上昇し、一般消費財が4.22%下落して最低となっています。

インデックスの動き

・それでもゲームは続いています。世界的な関税や経済だけでなく、ここにきて軍事行動というイベントまで加わり、世界の情勢は日々変化していますが、市場はそうした変化に対してボラティリティの低下とスプレッドの縮小という形で対応しています。

6月のS&P500指数は上昇基調が持続し、5月の6.15%高の反発に続いてさらに4.96%上昇し(その前は3カ月連続で下落して累計7.80%下落)、終値での最高値を2回更新しました。現時点での結論は、7月の市場はそう簡単にはいかないかもしれないというものです。

幾つかの法案が期限を迎え、特に上院と下院は8月の休会までに法案を成立させなければなりません。休会明けの議会ではその他の多くの問題が待ち受けています。債務や予算はゲームの行方を左右する要素ですし、関税の一時停止も期限を迎えます。さらに2025年7月31日にはトランプ関税の是非をめぐる裁判所の審理が行われます(敗者は最高裁判所へ上告するとみられます)。

・それから決算発表もあり、7月15日には大手銀行を皮切りに決算シーズンがスタートします。第1四半期決算で全般的に示された「どうなるか分からないが、進むしかない」といったガイダンスでは、下半期に予想される過去最高益を正当化する(あるいはバリュエーションを維持する)には不十分と思われます。

下半期の利益は前年同期比18%増が見込まれていますが、この予想には関税コストや労働力問題は加味されていないようです。雇用やコスト面での最近の変化(7月の経済指標で表面化するとみられます)を加味すると、住宅市場に疲れの兆しが見えることもあり、動きの鈍る7月の夏相場を乗り切るのは簡単ではなさそうです。そのため、私の結論は先月の見解と変わりません。どうなるか分かっていないのは我々だけでなく、「影ですら分からない」ということです。

・ 6月にS&P500指数は4.96%上昇しました(配当込みのトータルリターンはプラス5.09%)。市場のボラティリティは低下したとはいえ、歴史的な高水準を維持しています。S&P500指数は、5月は6.15%上昇(同プラス6.29%)、4月は0.76%下落(同マイナス0.68%)、3月は全面安となり5.75%下落(同マイナス5.63%)、2月は1.42%下落(同マイナス1.30%)、1月は2.70%上昇(同プラス2.78%)でした。

・ 2025年第2四半期は10.57%上昇(同プラス10.94%)となりました。

・年初来では5.50%上昇(同プラス6.20%)となりました。

・2025年6月末までの1年間では13.63%上昇(同プラス15.16%)となりました。

・2024年通年では23.31%上昇(同プラス25.02%)、2023年は24.23%上昇(同プラス26.29%)、2022年は19.44%下落(同マイナス18.11%)でした。

・6月は値上がり銘柄数が減少しましたが、依然として値下がり銘柄数を大きく上回り、340銘柄が値上がり、163銘柄が値下がりしました。5月は347銘柄が値上がり、155銘柄が値下がり、4月は168銘柄が値上がり、335銘柄が値下がり、3月は152銘柄が値上がり、349銘柄が値下がりしました。2024年通年では332銘柄が値上がりし、169銘柄が値下がりしました。

・6月は20営業日のうち13営業日で上昇しました(5月は21営業日のうち12営業日で上昇)。また3営業日で1%以上変動(2営業日が上昇、1営業日が下落)しました。5月は1%以上変動したのは4営業日(3営業日が上昇、うち1日は3.26%上昇、1営業日が下落)でした。年初来では39営業日で1%以上変動(18営業日が上昇、21営業日が下落)しています。2024年通年では50営業日で1%以上変動しました(31営業日が上昇、19営業日が下落)。

・6月は11セクターのうち、9セクターが上昇しました(5月は11セクターのうち、10セクターが上昇)。

・S&P500指数の時価総額は6月に2兆3,350億ドル増加して(5月は2兆9,740億ドル増加)過去最高の52兆5,010億ドルとなりました。年初来では2兆6,960億ドル増加となりました。2024年通年では時価総額は9兆7,660億ドル増加、2023年は7兆9,060億ドル増加、2022年は8兆2,240億ドル減少でした。

・ダウ・ジョーンズ工業株価平均(ダウ平均)は、6月に4.32%上昇して(配当込みのトータルリターンはプラス4.47%)44,094.77ドルで月を終えました。5月は3.94%上昇して(同プラス4.16%)42,270.07ドル、4月は3.17%下落して(同マイナス3.08%)40,669.36ドルで月を終えました。過去3カ月(2025年第2四半期)では4.98%上昇(同プラス5.46%)、年初来では3.64%上昇(同プラス4.55%)、過去1年では12.72%上昇しました(同プラス14.72%)。2024年通年では12.88%上昇(同プラス14.99%)、2023年は13.70%上昇(同プラス16.18%)、2022年は8.78%下落(同マイナス6.86%)でした。

・6月の日中ボラティリティ(日中の値幅を安値で除して算出)は、0.83%と5月の1.09%から低下しました(4月は3.21%、3月は1.71%、2月は1.09%、1月は0.91%)。年初来では1.51%でした。2024年通年は0.91%、2023年は1.04%、2022年は1.83%、2021年は0.97%、2020年は1.51%でした(長期平均は1.41%)

・6月の出来高は、5月に前月比11%減少した後に、同6%増加し(営業日数調整後)、前年同月比では32%増加となりました。2025年6月までの12カ月間では前年比15%増加しました。2024年通年では前年比2%減少しています。2023年は同1%減で、2022年は同6%増でした。

・6月は1%以上変動した日数は20営業日中3日(上昇が2日、下落が1日)、2%以上変動した日はありませんでした。5月は1%以上変動した日数は21営業日中4日(上昇が3日、下落が1日)、2%以上変動した日数は3日(上昇が3日、下落は0日)ありました。年初来では、1%以上変動した日数が122営業日中39日(上昇が18日、下落が21日)、2%以上変動した日数は12日(上昇が6日、下落が6日)ありました。2024年通年では、1%以上変動した日数は50日(上昇が31日、下落が19日)で、2%以上変動した日数は7日(上昇が3日、下落が4日)でした。

・6月は20営業日中5日で日中の変動率が1%以上となり、2%以上変動した日はありませんでした。対して5月は21営業日14日で日中の変動率が1%以上となり、2%以上変動した日はありませんでした(4月は21営業日の全てで日中の変動率が1%以上となり、そのうち2%以上の変動が13日、3%以上の変動が6日、そして10.77%に達した日が1日ありましたが、これは1962年以降で6番目に高い値幅)。年初来では1%以上の変動が77日、2%以上の変動が22日、3%以上の変動が7日でした。2024年通年では1%以上の変動が83日、2%以上の変動が11日でした。2023年は1%以上の変動が113日、2%以上の変動が13日でした。

過去の実績を見ると、6月は56.7%の確率で上昇し、上昇した月の平均上昇率は3.98%、下落した月の平均下落率は3.30%、全体の平均騰落率は0.78%の下落となっています。2025年6月のS&P500指数は4.96%の上昇でした。

7月は50.8%の確率で上昇し、上昇した月の平均上昇率は4.87%、下落した月の平均下落率は3.24%、全体の平均騰落率は1.69%の上昇となっています(過去のデータでは年間で最も好成績の月)。

今後の米連邦公開市場委員会FOMCのスケジュールは、2025年は7月29日-30日、9月16日-17日、10月28日-29日、12月9日-10日、2026年は1月27日-28日、3月17日-18日、4月28日-29日、6月16日-17日、7月28日-29日、9月15日-16日、10月27日-28日、12月8日-9日となっています。

・主なポイント

・6月の株式市場では、政治関連イベントや中東情勢、さらに関税に対する国際的な懸念といった材料を消化しながら上昇する流れが続き、S&P500指数は4.96%(配当込みのトータルリターンはプラス5.09%)上昇しました。

5月は反発に転じて6.15%上昇(同プラス6.29%)、4月は0.76%下落(同マイナス0.68%)、3月は5.75%の大幅下落(同マイナス5.63%)、2月は1.42%下落(同マイナス1.30%)でした。2025年第2四半期のリターンはプラスに戻り、10.57%(同プラス10.94%)と大きく上昇しました。第1四半期は4.59%下落(同マイナス4.27%)、年初来では5.50%上昇(同プラス6.20%)、過去1年では13.63%上昇(同プラス15.16%)でした。2024年は23.31%上昇(同プラス25.02%)でした。

・6月のS&P500指数のトータルリターンはプラス 5.09%でしたが、マグニフィセント・セブンを除くと プラス2.68%でした。4月8日に付けた直近安値からのトータルリターンはプラス24.92%となっていますが、マグニフィセント・セブンを除くとプラス4.09%でした。

とはいえ、年初来で見ると(リターンがプラスとはいえ)マグニフィセント・セブンのアンダーパフォームは続いており、指数全体の年初来トータルリターンがプラス6.20%となったのに対し、マグニフィセント・セブンを除くとプラス5.22%でした。

・6月の主なデータ

・6月のS&P500指数は高値圏での取引となりました(日中最高値となる6,215.08を記録、終値最高値も2回更新して6,204.95をつけました)。5月が全面高で6.15%上昇したのに続き、6月も指数は(マグニフィセント・セブンによる押し上げ効果も働き)上昇基調を維持しました。

一方で、2-4月の3カ月間のリターンは累計でマイナス7.80%でした。6月のS&P500指数は 5月に全面高の展開で6.15%上昇した後に、4.96%上昇しました。4月は0.76%下落、3月は5.75%下落、2月は1.42%下落しました(1月は全面高となり2.70%上昇)。6月は20営業日のうち13営業日で上昇しました。5月は21営業日のうち13営業日で上昇しました。また6月は値上がり銘柄数が減少したものの、引き続き値下がり銘柄数を大きく上回り、340銘柄が値上がり、163銘柄が値下がりしました。

5月は347銘柄が値上がり、155銘柄が値下がり、4月は168銘柄が値上がり、331銘柄が値下がりしました(3月は154銘柄が値上がり、349銘柄が値下がり、2月は248銘柄が値上がり、255銘柄が値下がり、1月は355銘柄が値上がり、148銘柄が値下がりしました)。年初来では287銘柄が値上がり、214銘柄が値下がりとなっています。6月の出来高は前月比6%増、前年同月比では32%増となりました。

・6月は11セクターのうち9セクターが上昇しました。5月は10セクター、4月は5セクター、3月は2セクター、2月は6セクター、1月は10セクターが上昇しました。6月のパフォーマンスが最高となったのは情報技術で9.74%上昇しました (年初来では7.70%上昇、2023年末比では46.14%上昇)。パフォーマンスが最低だったのは生活必需品で2.21%下落しました (同5.09%上昇、同17.68%上昇)。

・S&P500指数は6月に4.96%上昇して、6,204.95で月を終えました(配当込みのトータルリターンはプラス5.09%)。5月は6.15%上昇して5,911.69(同プラス6.29%)、4月は0.76%下落して5,569.06(同マイナス0.68%)で月を終えました。

2025年第2四半期の3カ月では10.57%上昇(同プラス10.94%)、年初来では5.50%上昇(同プラス6.20%)、過去1年間では13.63%上昇(同プラス15.16%)しました。2024年は23.31%上昇(同プラス25.02%)、2023年は24.23%上昇(同プラス26.29%)、2022年は19.44%下落(同マイナス18.11%)でした。

・コロナ危機前の2020年2月19日に付けた終値での最高値(3,386.15)からは83.24%上昇(同プラス99.13%)となっています。

・米国10年国債利回りは5月末の4.40%から4.24%に低下して月を終えました(2024年末は4.58%、2023年末は3.88%、2022年末も3.88%、2021年末は1.51%、2020年末は0.92%、2019年末は1.92%、2018年末は 2.69%、2017年末は2.41%)。30年国債利回りは5月末の4. 92%から4.78%に低下して取引を終えました(同4.78%、同4.04%、同3.97%、同1.91%、同1.65%、同2.30%、同3.02%、同3.05%)。

・英ポンドは5月末の1ポンド=1.3462ドルから1.3733ドルに上昇し(2024年末は1.2520ドル、2023年末は1.2742ドル、2022年末は1.2099ドル)、ユーロは5月末の1ユーロ=1.1347ドルから1.1785ドルに上昇しました(同1.0360ドル、同1.0838ドル、同1.0703ドル)。円(対米ドル)は5月末の1ドル=142.88円から143.98円に下落し(同157.32円、同141.02円、同132.21円)、人民元は5月末の1ドル=7.1998元から7.1641元に上昇しました(同7.2770元、同7.1132元、同6.9683元)。

・6月末の原油価格は6.7%上昇し、5月末の1バレル=60.90ドルから同64.99ドルとなりました(2024年末は同71.75ドル、2023年末は同71.31ドル、2022年末は同80.45ドル)。米国のガソリン価格(EIAによる全等級)は6月に1.5%上昇し、1ガロン=3.338ドルとなりました(5月末は3.288ドル、2024年末は同3.128ドル、2023年末は同3.238ドル、2022年末は同3.203ドル)。2020年末から原油価格は34.2%上昇し(2020年末は1バレル=48.42ドル)、ガソリン価格は43.3%上昇しました(2020年末は1ガロン=2.330ドル)。

・2025年5月時点のEIAの報告によると、ガソリン価格の内訳は、50%が原油(ディーゼルは45%)、17%(同23%)が販売・マーケティング費、17%(同15%)が精製コスト、16%(同17%)が税金となっています。

・金価格は5月末の1トロイオンス=3,315.40ドルから上昇し、3,318.40ドルで6月の取引を終えました(2024年末は2,638.40ドル、2023年末は2,073.60ドル、2022年末は1,829.80ドル)。

・VIX恐怖指数は5月末の18.57から16.73に下落して6月を終えました。月中の最高は22.51、最低は16.11でした(2024年末は17.35、2023年末は21.67、2022年末は17.22)。

・同指数の2024年の最高は75.73、最低は10.62でした。

・同指数の2023年の最高は30.81、最低は11.81でした。

・同指数の2022年の最高は38.89、最低は16.34でした。

・ 目標株価も上昇しました。S&P500指数に対する市場関係者の1年後の目標株価は前月から1.4%上昇して6,668となり、現在値から7.5%上昇が見込まれています。5月末時点では11.2%上昇の6,575、4月末時点では6,543でした。ダウ平均の目標株価は前月から0.7%上昇し、現在値から5.3%上昇の46,452ドルとなっています(5月末時点では9.1%上昇の46,128ドル、4月末時点では 46,810ドル)。

トランプ大統領と政治

o トランプ大統領は6月4日に、ロシアのプーチン大統領と75分間に及ぶ電話会談を行いました。報道によると、ウクライナへの軍事侵攻が主な議題で、プーチン大統領はトランプ大統領に対してウクライナの最近のドローンによる攻撃に対してロシア側は対応せざるを得ないと語ったとされており、両国の戦闘には収束や停戦の兆しは全く見えません。

o トランプ大統領は中国の習近平国家主席と90分の電話会談を行い(6月5日)、主に貿易と関税について協議したと伝えられています。両者は今後も交渉を継続していくことで合意し、9月にニューヨークで開かれる国連総会に合わせて、対面での会談が行うことが明らかとなりました。

o 米議会予算局(CBO)は、議会で審議中(下院では賛成215票、反対214票で可決され、現時点では上院で審議中)の大型法案(税制・歳出法案、いわゆる「1つの大きくて美しい法案」)について、向こう10年間で財政赤字を2.4兆ドル拡大させるとの推計を公表しました。また、CBOは別の報告書の中で、2025年5月13日に発動された関税措置が今後もその効力を維持し、変更されない場合、向こう10年間で2.8兆ドルの歳入増が見込まれるとしています。

o 上院は「1つの大きくて美しい法案」の修正案を公表しました。変更点としては、米内国歳入法899条(いわゆる報復税)の適用開始時期の先送りと税率縮小、州・地方税(SALT)控除上限を1万ドルに据え置き(下院案では4万ドルに引き上げ)、事業の税額控除の恒久化(下院案ではサンセット条項を導入)、メディケイド予算の削減幅拡大と新生児向け貯蓄口座の創設が挙げられます。

o 上院は暗号資産ステーブルコイン(通常はハードカレンシーと連動するデジタル資産)の利用に関する規制枠組みを整備するためのGENIUS法案 (Guiding and Establishing National Innovation for U.S. Stablecoins)を可決しました。

o 下院は4月にGENIUS法案と本質的には同内容となるSTABLE法案 (Stablecoin Transparency and Accountability for a Better Ledger Economy)を可決しており、GENIUS法案は法制化に向けて下院での承認待ちとなっています(法制化にはGENIUS法案とSTABLE法案の相違点を解消することが必要)。

o トランプ大統領は3回目となるTikTok禁止法の施行を延期する大統領令に署名しました(同禁止法は2025年1月20日の大統領就任日に大統領令によって施行が75日間延期され、その後再び施行開始が4月5日から6月18日に延期されました)。この結果、同社の(2024年4月に成立したTikTok禁止法に基づく)米国事業売却の猶予期間が90日間延長され、売却期限は9月17日となりました。

o 2025年6月21日の深夜に米国は、B2ステルス爆撃機に搭載した重量3万ポンドの「バンカーバスター」を使用して、核兵器開発への関与の疑惑がもたれているイランの核関連施設3箇所を攻撃しました。

o 6月23日にイランは報復措置としてカタールの米軍基地にミサイル攻撃を実施しました(イランはカタールに対して攻撃を事前に通告)。発射されたミサイルは迎撃され、死傷者は出ませんでした。

o 金融市場は今回のイランの攻撃を象徴的な意味合いを持つ抑制的な対応だと見なしています。原油価格の終値は、米国による攻撃が行われる前(6月20日)は1バレル=75.00ドルでしたが、事態がこれ以上悪化することはないとの安心感から同 68.80ドルに下落しました(S&P 500指数は同日0.96%上昇)。

o トランプ大統領は23日午後にイランとイスラエルが停戦に合意したと発表しました。発表直後に合意違反の攻撃が行われたものの、その後は合意が遵守されているもようです。

o 今後の主要イベント

・ 7月4日: 大型減税法案の上院可決の目標期日

・ 7月9日: 相互関税の適用停止期間(90日間)の期限。EUへの50%関税の保留期間が終了

・ 7月31日: 連邦控訴裁判所が設定したトランプ関税に関する訴訟の弁論期日

・ 8月12日: 中国を対象とした10%を超える相互関税の適用停止期間(90日間)の期限

・ 8月下旬: 政府債務が上限に達する見通し。米国債の元利払いの資金が枯渇する可能性

・ 9月17日: TikTok禁止法の3回目の施行延期期間の期限

・米国経済

o 5月の製造業購買担当者景気指数(PMI)は52.0となり、4月の50.2から上昇しました。事前予想は(速報値と同じ)52.3でした。

o 5月のISM製造業景気指数は事前予想の49.1を下回る48.5となり、4月の48.7から低下しました。

o 5月のサービス業PMIは事前予想の52.1に対して53.7となり(速報値は52.3)、4月の50.8から上昇しました。

o 5月のISM非製造業景気指数は、事前予想では4月の51.6を上回る52.0が見込まれていましたが、49.9に低下しました。

o 6月のPMI速報値は、製造業が事前予想の51.0に対して5月と同じ52.0となりました。また、サービス業は事前予想の53.0に対して53.1となり、5月の53.7から低下しました。

o 5月の個人所得は事前予想の前月比0.3%増に対して同0.4%減となり、4月の同0.8%増を下回りました。個人消費支出は事前予想の前月比0.2%増に対して同0.1%減となりました(4月は同0.2%増)。5月のPCE価格指数は事前予想通り前月比0.1%上昇となりました(4月は同0.1%上昇)。前年同月比でも事前予想通り2.3%上昇となりました(4月は同2.1%上昇)。

o 5月の消費者物価指数(CPI)は、事前予想の前月比0.2%上昇に対して同0.1%上昇となりました(4月は同0.2%上昇)。前年同月比では2.4%上昇となり、4月の同2.3%上昇を上回りました。食品とエネルギーを除いたコアCPIは、事前予想の前月比0.3%上昇に対して5月は同0.1%上昇(4月は同0.2%上昇)、前年同月比では4月から横ばいの2.8%上昇となりました。

o 5月の生産者物価指数(PPI)は事前予想の前月比0.2%上昇に対して同0.1%上昇となりました。4月は当初発表の同0.5%低下から同0.2%低下へ上方修正されました。前年同月比では2.6%上昇となり、4月の同2.4%上昇を上回りました。食品とエネルギーを除いたコアPPIは、事前予想の前月比0.3%上昇に対して5月は同0.1%上昇(4月は同0.4%低下)、前年同月比では4月の3.1%上昇を下回る同3.0%上昇となりました。

o 2025年第1四半期のGDP成長率(確報値)は、事前予想が改定値から変わらずの前期比年率0.2%減だったのに対し、同0.5%減となりました。個人消費支出の確報値は同0.5%増となり、改定値の同1.2%増から下方修正されました。

o 2025年第1四半期の企業利益は前回発表の前年同期比8.4%増から上方修正されて同8.7%増となりました。

o 4月の建設支出は事前予想の前月比0.4%増に対して同0.4%減となりました。3月は当初発表の同0.5%減から同0.8%減に下方修正されました。前年同月比では0.5%減となり、3月の同1.2%増を下回りました。

o 5月の自動車販売台数は年率換算で1,560万台となり、4月の同1,730万台、事前予想の同1,640万台を下回りました。そのうち、北米産の自動車販売台数は4月の1,310万台から1,210万台に減少しました。

o 5月の小売売上高は事前予想が前月比0.6%減だったのに対して同0.9%減となりました(前年同月比では3.1%増)。4月は当初発表の0.1%増から同0.1%減に下方修正されました。自動車を除く小売売上高は事前予想が前月比0.2%増だったのに対して同0.3%減となりました(4月は同横ばい)。

o 5月の鉱工業生産指数は事前予想の前月比0.1%上昇に対して同0.2%低下となりました。製造業生産指数は事前予想通り同0.1%上昇でした。5月の設備稼働率は77.4%となり、事前予想の前月から横ばいの77.7%を下回りました。

o 4月の製造業受注は事前予想が前月比3.0%減だったのに対して同3.7%減となりました。3月は当初発表の同4.3%増から同3.4%増に下方修正されました。

o 5月の耐久財受注は前月の減少から回復して前月比16.4%増となりました。事前予想は同7.0%増でした(航空機受注が大幅に増加した輸送機器を除く耐久財受注は同0.5%増でした)。4月は当初発表の同6.3%減から同6.6%減に下方修正されました。

o 4月の卸売在庫の確報値は前月比0.2%増となり、速報値の同横ばいを上回りました。3月は当初発表の同0.4%増から同0.3%増に下方修正されました。

o 5月の卸売在庫の速報値は前月比0.3%減となりました。4月は同0.1%増でした。

o 5月の小売在庫の速報値は前月比0.3%増となりました。4月は同横ばいでした。

o 4月の企業在庫は事前予想通り前月比横ばいとなりました。3月は同0.1%増でした。小売在庫は前月比横ばい、卸売在庫は同0.2%増でした。

o 2025年第1四半期の労働生産性(確報値)は事前予想の前期比年率0.8%低下に対して同1.5%低下となりました。単位労働コストは同6.6%上昇となり、速報値の同5.7%上昇を上回りました。

o 4月の貿易収支の赤字額は、市場予想の1,181億ドルに対して616億ドルとなり、3月の赤字額の1,405億ドルから減少しました。

o 5月の財の貿易収支の速報値は赤字額が966億ドルとなりました。輸入は前月比横ばい(4月は同19.8%減)、輸出は同5.2%減(4月は同3.5%増)でした。

o 5月の輸入物価指数は事前予想が前月比0.3%低下だったのに対して同横ばいとなりました(4月は同0.1%上昇)。前年同月比では0.2%上昇となりました(4月は同0.1%上昇)。5月の輸出物価指数は事前予想が前月比0.1%低下だったのに対して同0.9%低下となりました(4月は同0.1%上昇)。前年同月比では1.7%上昇でした(4月は同2.0%上昇)。

o 6月のミシガン大学消費者信頼感指数の速報値は60.5に上昇し、事前予想の53.5、5月確報値の52.2を上回りました。1年先のインフレ期待は5月確報値の6.6%から5.1%に低下しました。

o 6月のミシガン大学消費者信頼感指数の確報値は60.7となりました。1年先のインフレ期待は速報値の5.1%から5.0%に低下しました。

o 民間調査機関コンファレンスボードが発表した6月の消費者信頼感指数は事前予想の99.0を下回る93.0となりました。5月は当初発表の98.0から98.4に上方修正されました。

o 5月の景気先行指数は市場予想通り前月比0.1%低下となりました。4月は当初発表の同1.0%低下から同1.4%低下に下方修正されました。

雇用関係

o 5月のADP全米雇用統計では、民間部門雇用者数が市場予想の11万人増に対して、3万7,000人増となりました(4月は6万人増)。中小企業(従業員50人未満)の雇用者数は1万3,000人減でした。

§ 転職しなかった労働者の賃金上昇率の中央値は前年同月比4.5%(4月は4.5%、3月は4.6%、2月と1月は4.7%)、転職者の賃金上昇率の中央値は同7.0%でした(4月は6.9%、3月は6.5%、2月は6.7%、1月は6.8%)。

o 5月の雇用統計では非農業部門雇用者数が市場予想の12万9,000人増を上回る13万9,000人増となりました。4月の非農業部門雇用者数は当初発表の17万7,000人増から14万7,000人増に下方修正されました。

o 5月の失業率は市場予想通り、4月から横ばいの4.2%でした(3月は4.2%、2月は4.1%、1月は4.0%、2024年12月は4.1%、11月は4.2%、10月と9月は4.1%、8月は4.2%、7月は4.3%、6月は4.1%、5月は4.0%、4月は3.9%、3月は3.8%、2月は3.9%、2024年1月と2023年12月、11月は3.7%でした。2020年2月は3.5%でしたが、同年5月には13.3%となりました)。

§ 労働参加率は4月の62.6%から5月は62.4%に低下しました(3月は62.5%、2月は62.4%、1月は62.6%、12月と11月は62.5%、10月は62.6%、9月、8月、7月は62.7%)。

o 5月の週平均労働時間は4月から横ばいの34.3時間となりました(3月は34.3時間、2月は34.1時間、1月と12月は34.2時間、11月は34.3時間、10月と9月は34.2時間、8月は34.4 時間、7月は34.2時間、6月、5月、4月は34.3時間)。

o 5月の平均時給は事前予想が前月比0.3%増だったのに対して同0.4%増(前月の36.06ドルから36.24ドルに増加)となりました。4月は同0.2%増でした(3月は同0.3%増、2月は同0.3%増、1月は同0.4%増、12月と11月は同0.3%増、10月は同0.4%増、9月は同0.3%増、8月は同0.4%増)。5月は前年同月比では3.9%増で、4月は当初発表の同3.8%増から同3.9%増に上方修正されました(3月は同3.8%増、2月は同4.0%増、1月と12月は同3.9%増、11月と10月は同4.0%増、9月と8月は同3.9%増)。

o 4月のJOLTS(求人労働異動調査)によると、求人件数は市場予想の710万件を上回る739万1,000件となり、3月の720万件から増加しました。

o 失業保険継続受給件数(季節調整済み)は、前月の191万9,000件から197万4,000件に増加しました。

o 週間新規失業保険申請件数(当初報告通り):

・2025年6月5日発表の週間新規失業保険申請件数:24万7,000件

・2025年6月12日発表の週間新規失業保険申請件数:24万8,000件

・2025年6月18日発表の週間新規失業保険申請件数:24万5,000件

・2025年6月26日発表の週間新規失業保険申請件数:23万6,000件

企業業績

o S&P500指数の498銘柄が2025年第1四半期の決算発表を終え(最終結果は今後数日中に明らかになる予定)、そのうち384銘柄(77.1%)で営業利益が予想を上回り、497銘柄中310銘柄(62.4%)で売上高が予想を上回りました。

・ 暫定結果に基づくと、営業利益は前期比6.0%減、前年同期比では5.3%増となりました。

・ 売上高は過去最高であった2024年第4四半期比で4.0%減、前年同期比では3.5%増でした。

・ 営業利益率は11.77%で、2024年第4四半期の12.04%を下回りましたが、2024年第1四半期の11.58%は上回りました。(1993年以降の平均は8.51%、過去最高は2021年第2四半期の13.54%)。

・ 2025年第1四半期中に株式数の減少によってEPSが大きく押し上げられた発表済みの銘柄の割合は13.8%でした。この割合は、2024年第4四半期は12.2%、2024年第1四半期は13.3%でした。

・決算期がずれている企業18社が2025年第2四半期の決算発表を終え、そのうちの14銘柄で営業利益が予想を上回り、17銘柄中16銘柄で売上高が予想を上回りました。

・ 2025年第2四半期の営業利益は前期比で7.8%増、前年同期比では6.3%増が見込まれており、四半期での過去最高の更新が予想されています。

・2025年通年の利益は前年比9.4%増が見込まれており、これに基づく2025年の予想株価収益率(PER)は24.3倍となっています。

・2026年通年の利益は前年比15.8%増が見込まれており、予想PERは21.0倍となっています。

配当金

o 2025年6月の配当支払額は前年同月比12.8%増となりました。5月は同0.02%増、4月は同9.5%増、3月は同24.8%増、2月は8.2%減、1月は同12.5%増でした。年初来では前年同期比で6.9%増となっています。2024年通年の配当支払額は前年比6.44%増でした(2023年は同5.05%増、2022年は同10.81%増)。

・6月の配当支払い金は1株当たり7.13ドルと、前年同月の6.32ドルを上回りました。

・2025年第2四半期の配当支払額は1株当たり19.48ドルと、2025年第1四半期の19.37ドルから0.6%増、2024年第2半期の18.28ドルからは6.6%増となりました。

・2025年初来の配当支払い金は前年同期の1株当たり36.34ドルを上回る38.86ドルとなりました。

・2025年6月までの12カ月間の配当支払い金は1株当たり77.35ドルと、2024年6月までの12カ月間の71.98ドルを上回りました。

・2024年通年の配当支払い金も、前年の1株当たり70.30ドルから74.83ドルに増加し、過去最高を更新しています。

・ 2025年6月は、増配が11件、配当開始が0件、減配が0件、配当停止が0件でした。2024年6月は、増配が13件、配当開始が0件で、減配が0件、配当停止が0件でした。年初来では、増配が198件、配当開始が3件、減配が4件、配当停止が1件となっています。

・2024年は、増配が342件、配当開始が8件、減配が15件、配当停止が2件でした。

・2023年は、増配が348件、配当開始が11件、減配が26件、配当停止が4件でした。

・2022年は、増配が377件、配当開始が7件、減配が5件、配当停止が0件でした。

o6月の増配率の中央値は5月の4.98%から5.34%に上昇し(4月は4.96%、3月は4.71%、2月は6.67%、1月は5.73%)、年初来では5.83%となっています。2024年通年では6.25%でした。6月の平均増配率は5月の7.27%から8.17%に上昇し(4月は7.62%、3月は7.98%、2月は8.75%、1月は7.97%)、年初来では8.27%となっています。2024年通年の平均値は8.31%(いずれも2倍以上になった銘柄は除く)でした。2023年の年間の増配率の中央値は7.01%(2022年と2021年はともに8.33%)、平均値は8.68%(同11.80%、同11.76%)でした。

o 2024年通年の配当支払い額は前年比6.44%増加しました。これにより、S&P500指数の株主への実際の年間の現金配当は15年連続で増加し、13年連続で過去最高を更新しました。

o 2025年に関して:

・ 配当の伸びは持続し、従来期待されていた水準は大幅に下回っているものの、経済の不確実性を踏まえれば予想並みとなっています。現時点で、不確実性は配当の伸びに歯止めをかけていない模様ですが、伸び率を抑制しているようです。企業の将来に対するコミットメントの度合いは消極的になっているようです。

・ 世界の政府の政策を巡る現在の不確実性の度合いに加えて雇用とインフレを巡る個人の懸念を踏まえると、企業は引き続き進展する様々な変化を評価し、これが生産、設備投資、雇用、あるいは配当であれ、将来に対するコミットメントの縮小につながる可能性があります。

・ 政府の行動と交渉におけるスピードを踏まえると、企業が様子見のアプローチを継続することで、配当の伸びは抑制される可能性があります。ただし、今年の夏までに政府間・国際間のハイレベルでの解決策が見出されるとの基本シナリオを想定すると(ただし、なお多くの具体的内容には欠ける見込み)、2025年下半期の配当の伸びは過去平均を上回るかもしれません。

配当の伸びを後押しする材料として、FRBによる銀行のストレステストが成功裏に終わったことで(2025年6月27日に結果が発表され、22行全行が合格)、7月には大手銀行による増配が予想されます。2025年通期のS&P500指数の配当支払額は6%の伸びが予想されます。これは2025年に入る前の時点の8%の予想値から低下していますが、年間の配当支払額は過去最高を更新する見通しです。対して、2024年は前年比6.4%増、2023年は同5.1%増、2022年は同10.8増%でした。

インデックス・レビュー

S&P 500指数

2025年6月にS&P500指数は4.96%上昇し(5月は6.15%上昇)、11セクターのうち9セクターが上昇(同8セクター)、340銘柄が値上がりし、163銘柄が値下がりしました(同347銘柄と155銘柄)。パフォーマンスが最高となったのは前月に続いて情報技術で、5月の10.79%高の反発に続き、6月は9.73%上昇し、年初来では7.70%上昇となりました。パフォーマンスが最低だったのは生活必需品で2.21%下落しましたが、年初来ではなお5.09%上昇しています。

年初来で見ると、S&P500指数は5.50%の上昇で8セクターがプラス圏となり、値上がり銘柄数が287銘柄、値下がり銘柄数は214銘柄となりました。セクター別では、年初来パフォーマンスが最高となったのは資本財サービスで11.96%上昇し、一般消費財が4.22%下落して最低となっています。マグニフィセントセブンは6月も市場での主導的地位を維持し、S&P500指数の6月のリターンの47%を占めました。

6月のS&P500指数のプラス5.09%のトータルリターンは、これら7銘柄を除くとプラス2.68%となります。また、7銘柄全体の年初来のパフォーマンスは平均を下回っているものの、年初来のプラス6.20%のトータルリターンは7銘柄を除いた場合、5.22%に低下します。

6月に、ボラテイリティは低下したものの歴史的には高水準にとどまる中、S&P500指数は4.96%上昇しました(配当込みのトータルリターンはプラス5.09%)。5月は6.15%上昇(同プラス6.29%)、4月は0.76%下落(同マイナス0.68%)、3月は全面安の展開で5.75%下落(同マイナス5.63%)、2月は1.42%下落、1月は2.70%の上昇でした(同プラス2.78%)。S&P500指数は2025年第2四半期に10.57%上昇しました(同プラス10.94%)。年初来では5.50%上昇(同プラス6.20%)、6月までの過去12カ月間では13.63%上昇しています(同プラス15.16%)。

2024年通年では23.31%上昇(同プラス25.02%)、2023年は24.23%上昇(同プラス26.29%)、2022年は19.44%下落(同マイナス18.11%)でした。より長期で見ると、S&P500指数は過去3年、5年、10年の期間でそれぞれ63.92%、100.14%、200.76%上昇しており、配当込みの年率トータルリターンはそれぞれプラス19.71%、プラス16.64%、プラス13.65%となっています(3つの数値とも本レポートで報告されているインデックスの中で最高)。

6月の日中ボラティリティ(日中の値幅を安値で除して算出)は0.83%と、5月の1.09%から低下(4月は3.21%、3月は1.71%、2月は1.09%、1月は0.91%)しました。年初来では1.51%となっています。2024年通年は0.91%で、2023年は1.04%、2022年は1.83%、2021年は0.97%、2020年は1.51%でした(長期平均は1.41%)。6月の出来高は、5月に前月比11%減少した後に、同6%増加し(営業日数調整後)、前年同月比では32%の増加となりました。6月までの過去12カ月間では前年同期比15%増加しました。2024年通年では前年比2%減、2023年は同1%減、2022年は同6%増でした。

6月は1%以上変動した日数は20営業日中3日(上昇が2日、下落が1日)で、2%以上の変動した日はありませんでした)。5月は1%以上変動した日数は21営業日中4日(上昇が3日、下落が1日)、2%以上変動した日は3日(上昇が3日、下落が0日)でした。年初来では、1%以上変動した日数が122営業日中39日で(上昇が18日、下落が21日)、12日で2%以上変動しました(上昇が6日、下落が6日)。2024年通年では、1%以上変動した日数は50日(上昇が31日、下落が19日)で、2%以上変動した日数は7日(上昇が3日、下落が4日)でした。

6月は20営業日中5日で日中の変動率が1%以上となり、2%以上変動した日はありませんでした。対して5月は21営業日中14日で日中の変動率は1%以上となり、2%以上変動した日はありませんでした(4月は21営業日全てで日中の変動率が1%以上となり、2%以上変動した日は13日、3%以上変動した日は6日、1営業日で10.77%の変動を記録しました(1962年以降で6番目に高い変動率))。年初来では1%以上の変動が77日、2%以上の変動が22日、3%以上の変動が7日となっています。2024年通年では1%以上の変動が83日、2%以上の変動が11日、2023年は1%以上の変動が113日、2%以上の変動が13日でした。

6月は値上がり銘柄数が減少しましたが、値下がり銘柄数を上回りました。6月の値上がり銘柄数は340銘柄でした(平均上昇率は6.53%)。5月は347銘柄が値上がりしました(同8.02%)。6月に10%以上上昇した銘柄数は71銘柄(同15.83%)で、5月の95銘柄(同16.49%)から減少し、5柄が25%以上上昇(同32.53%上昇)しました(5月は11銘柄で、同29.29%上昇)。一方、値下がり銘柄数を見ると、6月は163銘柄が値下がりしました(平均下落率は3.81%)。

5月は155銘柄が値下がりしました(同4.38%)。6月に10%以上下落した銘柄数は11銘柄(同14.99%)で、5月の12銘柄(同15.41%)から減少し、1銘柄(5月も1銘柄)が25%以上下落しました。年初来では、値上がり銘柄数は287銘柄で(平均上昇率は15.61%)、163銘柄が10%以上上昇し(同23.63%)、48銘柄が25%以上上昇しました(同42.19%)。一方、値下がり銘柄数は214銘柄で(平均下落率は12.03%)、105銘柄が10%以上下落し(同19.77%)、48銘柄が25%以上下落しました(同30.81%)。2024年通年では、値上がり銘柄数が値下がり銘柄数を大幅に上回り、値上がり銘柄数が332 銘柄(平均上昇率は28.17%)、値下がり銘柄数が169 銘柄(平均下落率は16.07%)でした。

出所:S&Pダウ・ジョーンズ・インデックス 2025年6月末現在。表は図示する目的のためだけのものです。過去の運用実績は将来の運用成果を保証するものではありません。

S&P 500 月例レポート

執筆者

![]()

ハワード・シルバーブラット

S&P ダウ・ジョーンズ・インデックス

シニア・インデックス・アナリスト

0

0

0

【投資にかかる手数料等およびリスクについて】

本ウェブサイトに含まれる内容はお取引の参考となる情報の提供を目的として作成したものであり、金融商品取引を行うに際しての投資助言、推奨、または勧誘を構成するものではありません。また、本ウェブサイトの情報については万全を期しておりますが、その情報の正確性、完全性について保証するものではありません。万一本ウェブサイトで提供される情報に基づき被った被害について当社は一切責任を負わないものとします。すべての投資商品にはリスクが含まれています。投資商品の価値およびそこからの収益は上昇または下落することがあり、その投資資金の一部または全部を失う可能性があります。また、信用取引・オプション取引・先物取引の利用においては、委託保証金・証拠金の差し入れが必要となり、価格変動等によっては差し入れた委託保証金・証拠金以上の損失が生ずる恐れがあります。本ウェブサイトは、一般的な情報提供を目的としており、個々のお客様のニーズ、投資目的および特定の財務状況を考慮していません。本ウェブサイトで示される見解は作成時点での市場データおよび予測をもとに構成されておりますため、今後の経済動向や市場環境の変化、さらに金融取引手法の多様化に伴う変化などに対応し、予告なく変更される場合があります。本ウェブサイトに関するすべての著作権は、当社に帰属します。当社の事前の承諾のない本ウェブサイトの内容の全部または一部の使用(引用、複製、転載、転記等)を禁じます。

また、各取扱商品等は価格の変動等によって損失が生じる恐れがあります。お取引にあたっては、取引約款および契約締結前交付書面等の書面をあらかじめお読みいただき、商品の性質、 取引の仕組み、手数料およびリスクの存在等を十分にご理解のうえ、ご自身の判断と責任にてお取引くださいますようお願い申し上げます。当社の各取扱商品等をお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。手数料等については、以下のページでご確認ください。 https://www.webull.co.jp/pricing

商号:ウィブル証券株式会社

金融商品取引業者登録番号:関東財務局長(金商)第48号

加入協会:日本証券業協会

レッスンリスト

1

金融入門者向けの本って、見つけづらい…? はじめて学ぶお金の話

2

週間市場分析:S&P 500とVIX指数の動向と注目銘柄

3

株主優待とは?メリットや注意点、銘柄選びのポイントを解説

4

決算発表シーズンの取引に役立つツールは何でしょう?

5

耐久財受注

6

銘柄コード

7

世界の市場にアクセス!チャート分析革命 TradingView ~小次郎講師おすすめの"必須機能"その①

8

「推し」に忙しいオタクの皆さん、お金の増やし方を学びませんか?

9

バイサイドアナリスト

10

エージェント

11

初めての投資

12

投資のどんなところに関心がある? 投資に踏み切れない理由は?

13

10代のための「経営」入門におすすめ

14

日本の金融の歴史と未来についての理解が深まる本

15

安定配当株

16

決算発表シーズンとはいつのことでしょう?

17

成田悠輔が考える、日本の投資に必要な「企業推しの文化」

18

「投資は自分の資産のためにするもの」というイメージを覆す名著

19

株主優待のもらい方を4ステップで理解する!注意点についても解説

20

脱炭素と経済成長を両立するために「カーボン・クレジット市場」が果たす役割

21

成行注文

22

投資や資産運用について相談できる?

23

売買タイミングを可視化 神藤足で銘柄分析〜インジケーターテンプレート・フラグの活用法も!〜【ひろこのトレビューTV#05】

24

「眠れる労働力」に光を。ポピンズ轟社長が考える、日本の成長戦略としての女性活躍

25

流動資産

26

単元未満株

27

米国株オプション投資成功への道(3月14日 志村暢彦)

28

TradingViewのWebhook機能活用事例~トレーディング環境を簡単に構築可能【ひろこのトレビューTV#11】

29

この世の「戦略」を理解できるようになる一冊

30

株式取引における資金管理

31

経済の勉強をするモチベーションが上がる一冊

32

東証によるカーボンニュートラル推進。「カーボン・クレジット市場」がもたらすもの

33

学校で子どもにお金のことを教えるのはアリ?

34

短期から長期まで様々な分析を駆使〜スクリーナーや出来高フットプリント、同業種比較まで〜【ひろこのトレビューTV#06】

35

動物性原材料は一切ナシ。改良を重ね続けた「ゼロミート」が人気

36

投資を人にお勧めしたい?

37

シャープ・レシオ

38

FOMC会合およびフェデラルファンド金利

39

指値注文

40

株式分割とは?

41

確定申告に苦しむ個人事業主こそ、必読の一冊

42

ポートフォリオの構築方法

43

債権保有者

44

2025年1月の米国決算発表動向

45

レディマクベス戦略

46

学校でお金のことを教わった?

47

決算発表シーズンに注目すべきこと

S&P 500®月例レポート(2025年7月配信)

49

「日本型モバイルオーダー」を突き詰めて誕生したトレタO/X

50

企業の「お金の使い方」について、ざっくり学べる本

51

グレーナイト

52

社内番組にほめシャワー。企業が行ったコロナ禍の「コミュニケーション活性化」

53

米国株信用取引

54

成長株とは?

55

トレーディングビューのWebhook機能活用事例〜webhookでアラートをDiscordに送る〜【ひろこのトレビューTV#13】

56

株主優待はいつ届く?株式取得しても優待が届かないケースも紹介

57

サンタクロースラリー

58

模擬売買を使いこなせ!リプレイモード徹底研究~トレード上達のためにトレード記録とプラクティスを【ひろこのトレビューTV#10】

59

世界初の上場を果たしたドローン専業メーカー「ACSL」。目指すのは人の苦役を無くすこと

60

読めばどの株を買えばいいか分かってくる?

61

財務諸表

62

どのように決算トレードを行いますか?

63

S&P 500®月例レポート(2025年8月配信)

64

分かった方がいいんだろうけど、勉強せずにいた「決算」に手をつけたいあなたへ

65

アーリーリタイアしたい?

66

生産者物価指数

67

「投資・資産運用」について学んでいますか?

68

チャンスが広がる!米国株24時間取引

69

スペースマン

70

私たちは人型をあきらめない。日本の“パイオニア”川崎重工が見据えるロボティクスの未来

71

週間市場分析:S&P 500とVIX指数の動向と注目銘柄(2024年11月4日週)

72

経済ニュースがわかるようになる参考書

73

データで検証!一般消費財セクターETFの最適な投資タイミング

74

週間市場分析:S&P 500とVIX指数の動向と注目銘柄(2024年10月28日週)

75

週間市場分析:S&P 500とVIX指数の動向と注目銘柄 (2024年10月21日週)

76

レベル2気配値から何がわかるでしょうか?

77

ポートフォリオ投資

78

コオロギが地球を救う? 無印良品の昆虫食が生まれたストーリー

79

「日本をもっと前へ」。マネーフォワード辻社長が描く、この国の成長シナリオ

80

投資ってどんなイメージ?

81

山中さんのテクニカル分析法公開!最大の優位性はファンダデータ〜ニュース、イールドカーブなど新コンテンツも続々追加!【ひろこのトレビューTV#04】

82

取引の準備をする

83

S&P 500®月例レポート(2025年6月配信)

84

主流は“人型ロボット”ではなく「単機能」。ロボティクス・ドローンの最前線

85

ホワイトナイト

86

ドローンで農業は飛躍的に進化する。オプティムが目指す「第4次産業革命」

87

作りたいのは「よりおいしい魚」。マルハニチロが挑む2つのフードテック

88

キッカー

89

投資は危険なのでしょうか?

90

ベンチャーキャピタリスト高宮慎一氏に聞いた『「日本株式会社」として、成長のために起業家魂を取り戻せ』

91

子どもに投資させたい? 投資の話はする?

92

あなたのポートフォリオの利益パフォーマンスを評価する方法

93

「カップヌードル」生みの親の精神は、培養ステーキ肉に受け継がれている

94

「お金」にまつわる知識を網羅してくれる最強の金融入門書マンガ

95

成功体験こそが、失敗の原因になる?

96

S&P 500®月例レポート(2025年5月配信)

97

ポートフォリオとは何でしょう?

98

独自の取引戦略を立てる

99

シニフィアン朝倉祐介氏が語る「『資本主義の徹底』が日本のスタートアップを飛躍させる」

100

2つのリスクカテゴリーの紹介

101

金融リテラシー調査から見えた「若者の投資の考え方」

102

ゾンビ企業

103

株式取引における感情の管理

104

お金に関する不安はある?

105

日本は内視鏡AIで勝ち目あり。「デジタルヘルス」の輪郭とこれからの見込みを探る

106

YEN蔵流オシレーター&ピボット活用の実践テクニカル分析【ひろこのトレビューTV#03】

107

ユニコーン

108

EPS・一株当たり純利益

109

レベル2気配値はどのように取引の役に立つのでしょうか?

110

【ひろこのトレビューTV#07】やってみよう!TradingViewのペーパートレーディング~プロップハウスでも実際に練習で活用!

111

「日本はこれから繁栄の30年サイクルに」。渋澤健が語る、日本再興につながる「面白い宿題」とは

112

エンジェル投資家

113

逆指値注文

114

投資を始めるにあたって「目標を立てること」が大切な理由

115

描画&アラートのTipsも!リプレイ機能で経験値を積む〜スマホでも便利なトレーディングビュー〜(女優・投資家 陽和ななみさん)

116

消費者物価指数

117

Nasdaq BasicとNasdaq TotalView

118

新機能も続々追加!季節性&アラートの便利な活用法〜スクリーニングから一括でウォッチリストへ〜

119

貯蓄と投資の違い

120

「日本ほど好条件のそろったマーケットは少ない」。大和総研・神田慶司氏は日本経済をどう見る

121

「会計」を勉強したいときは、まず歴史の豆知識から!

122

日本人の金融行動を測る「金融リテラシー調査」の結果を見る!

123

お金をどのぐらい投資に回す?

124

ISM製造業指数を理解する

125

投資にはどのようなタイプがあるか?

126

両替方法(円 → ドル)

127

ブローカー・ディーラー

128

2ヘクタールを150秒で処理。コマツの「ワオ!」を探求する姿勢から生まれたドローン測量

129

「時価総額上位の顔ぶれは今後20年で大きく変わる」。藤野英人が日本市場に期待する理由

130

高配当で話題の“カバードコールETF”とは? ~特徴と運用術を徹底解説!~

131

株式とは何か?

132

京セラの「メタバース展示会」が話題。きわめて実用的な仮想空間の使い方

133

週間市場分析:S&P 500とVIX指数の動向と注目銘柄 (2024年11月25日週)

134

取引を監視する方法

135

GDPと株式市場

136

「お金」の勉強はどうやってする?

137

ブロックトレーダー

138

データで検証!金融セクターETFの最適な投資タイミング

139

「日本は過小評価、ここから成長が始まる」起業家・成田修造が見据えるこの国の未来

140

アクティビスト

141

ニッチなニーズにも対応!日柄観測ツールと表示テクニック~フィボナッチ、アストロから応用まで~(アセンダント代表 山中康司さん)