ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせセキュリティ

口座開設

ログイン

ETFの取引:流動性がポイント

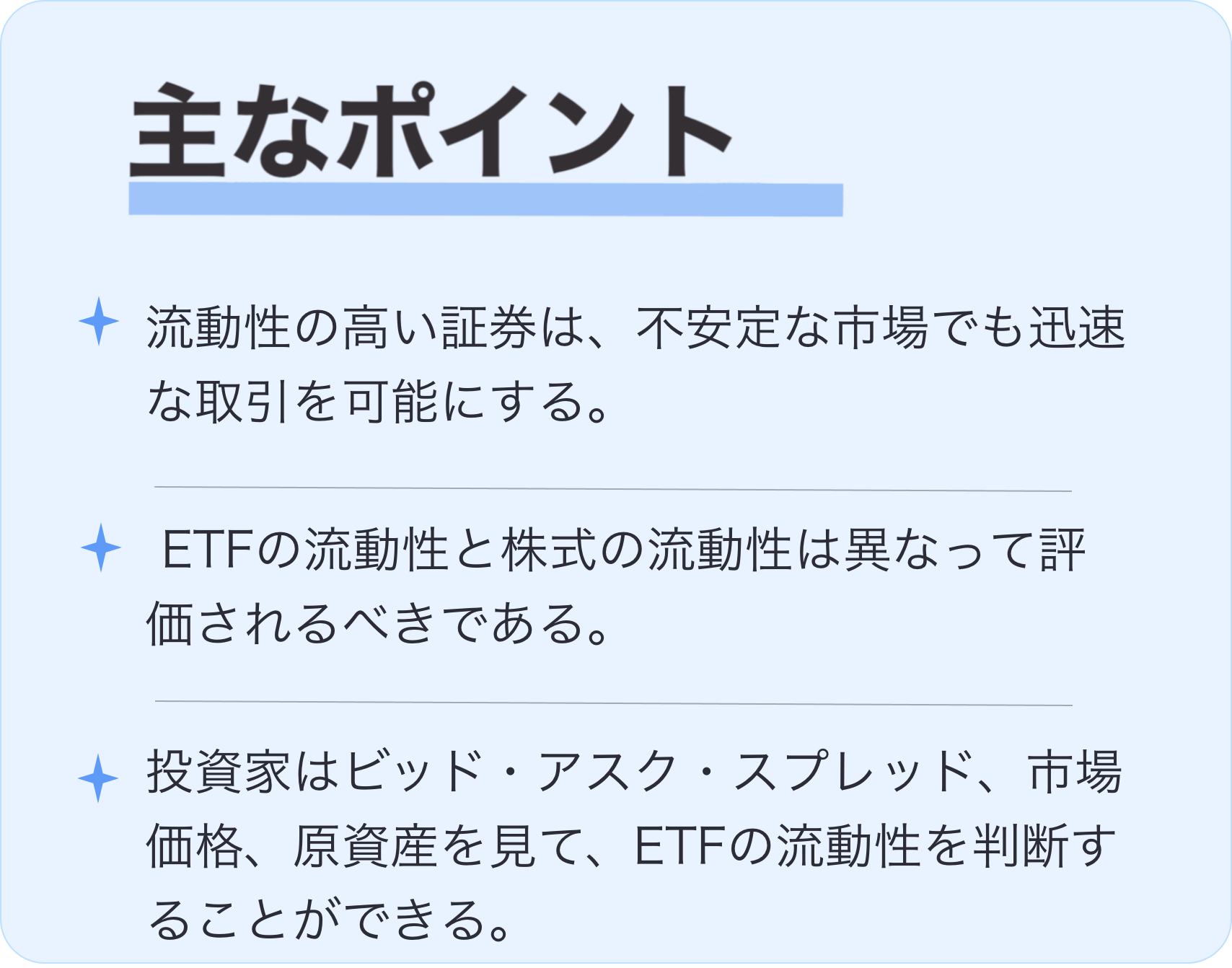

流動性は、証券を取引する際に常に考慮すべき重要な要素です。流動性によって、注文がどのくらいの速さで約定し、どのくらい思ったような価格で約定するかが決まります。では、ETFの流動性はどのように評価されるのでしょうか? 参考になる指標は3つあります。

はじめに

ETFと株式、この2種類の金融商品には共通点が少なくありません。しかし、株式を評価するのとまったく同じ方法でETFの流動性を評価することはできません。特定の銘柄の発行済株式数は増資などによって増えることもありますが、それは頻繁にあることではなく、日頃から自由に個別株の発行済株式数を増やすことはできません。

一方、ETFはマーケットメーカーに指定された金融機関が市場価格を純資産価値に近づけようとする取引を行う関係で、普段から発行済受益権口数が増減することがあります。こうした動きがETFの流動性を高めています。

なぜ流動性が重要か?

金融市場で「流動性」と言えば、それは現金化のしやすさ、取引のしやすさのことを意味します。

流動性が高ければ、投資家は注文成立までに時間がかかったり、思わぬ価格で約定したりすることを心配することなく、注文を出すことができます。

株式取引では、市場に出回っている株の数に限りがあります。1000株を売る成行注文を出したとしても、1000株を買うのに十分な注文が市場に出ていなければ、売り手は売り注文を約定させることができないのです(部分的に約定する場合もあります)。

一方、ETFの取引が株式の取引と異なる点は、マーケットメーカーの存在が大きいことです。市場で買い注文(需要)が売り注文(供給)を上回ると、マーケットメーカーの介入により、新しいETFが設定されます。逆に、買い注文よりも売り注文の方が多い場合、マーケットメーカーは市場からETFを購入します。このようにマーケットメーカーによってETFの需要と供給のバランスは保たれ、流動性が高まり、純資産価値に近い市場価格がつくようになっているのです。

ETFの流動性はどのように評価されるか?

日々のETFの出来高を見れば、それがそのETFの流動性を最も端的に表すものになります。さらに他の要素も照らし合わせて確認すると、そのETFの流動性をより確実に評価できます。

ビッド・アスク・スプレッド

ビッドとは、買い手が買いたいと思う価格のことを言います。ETFを買うために値段を指定した指値注文を出した場合、その注文価格が最新のビッドとなります。

これに対し、アスクは、売り手が売りたいと思う価格のことを言います。ETFを売るために値段を指定した指値注文を出すと、その注文価格が最新のアスクになります。

ビッドとアスクの差は「スプレッド」と呼ばれます。一般的に、スプレッドが小さいほど流動性が高いと言えるでしょう。

市場価格と純資産価値(NAV)

ETFの純資産価値(NAV)とは、そのETFが実際にどれだけの価値を持っているかを示します。

市場で取引している投資家の動きによって、ETFは買い需要が過多になったり、売り需要が過多になったりします。そのまま放っておくと、市場価格と純資産価値が乖離する現象が起きますが、マーケットメーカーに指定された金融機関が需要と供給のバランスを取ろうとして、ETFおよびETFに組み込まれている原資産(株式など)を取引し、市場価格を純資産価値に近づけようとしています。

結局、流動性の高いETFは純資産価値に近い価格で取引されるのです。

原資産

前述の通り、ETFに組み込まれている株式などの原資産はマーケットメーカーによってETFの需要と供給のバランスを取るために売買されています。したがって、原資産の流動性が低い場合、そのバランスが取りにくくなり、ETFの株式は取引時間中にうまく調整されない可能性が高まります。ETFは基準価額に対して割安な価格、もしくは割高な価格で取引される可能性が高まるということです。

つまり、原資産の流動性が高ければ高いほど、ETFの流動性は高くなります。

まとめ

流動性の低いETFを取引する場合は?

ビッド・アスク・スプレッド(買い指値と売り指値の価格差)が広い場合、投資家が成行注文を出すと、予想外の価格で注文が確定してしまう可能性があります。これに対し、指値注文では、約定価格をコントロールすることができます。指値注文は、買い指値注文であれば、指定された価格、またはそれ以下の価格でのみ約定します。売り指値注文なら、指定された価格、またはそれ以上の価格でのみ約定します。

流動性の低いETFを取引する場合、成行注文よりも指値注文を使った方が良いでしょう。

0

0

0

【投資にかかる手数料等およびリスクについて】

本ウェブサイトに含まれる内容はお取引の参考となる情報の提供を目的として作成したものであり、金融商品取引を行うに際しての投資助言、推奨、または勧誘を構成するものではありません。また、本ウェブサイトの情報については万全を期しておりますが、その情報の正確性、完全性について保証するものではありません。万一本ウェブサイトで提供される情報に基づき被った被害について当社は一切責任を負わないものとします。すべての投資商品にはリスクが含まれています。投資商品の価値およびそこからの収益は上昇または下落することがあり、その投資資金の一部または全部を失う可能性があります。また、信用取引・オプション取引・先物取引の利用においては、委託保証金・証拠金の差し入れが必要となり、価格変動等によっては差し入れた委託保証金・証拠金以上の損失が生ずる恐れがあります。本ウェブサイトは、一般的な情報提供を目的としており、個々のお客様のニーズ、投資目的および特定の財務状況を考慮していません。本ウェブサイトで示される見解は作成時点での市場データおよび予測をもとに構成されておりますため、今後の経済動向や市場環境の変化、さらに金融取引手法の多様化に伴う変化などに対応し、予告なく変更される場合があります。本ウェブサイトに関するすべての著作権は、当社に帰属します。当社の事前の承諾のない本ウェブサイトの内容の全部または一部の使用(引用、複製、転載、転記等)を禁じます。

また、各取扱商品等は価格の変動等によって損失が生じる恐れがあります。お取引にあたっては、取引約款および契約締結前交付書面等の書面をあらかじめお読みいただき、商品の性質、 取引の仕組み、手数料およびリスクの存在等を十分にご理解のうえ、ご自身の判断と責任にてお取引くださいますようお願い申し上げます。当社の各取扱商品等をお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。手数料等については、以下のページでご確認ください。 https://www.webull.co.jp/pricing

商号:ウィブル証券株式会社

金融商品取引業者登録番号:関東財務局長(金商)第48号

加入協会:日本証券業協会

レッスンリスト

1

ポートフォリオの一部としてのファクターETFの導入

ETFの取引:流動性がポイント

3

高配当で話題の“カバードコールETF”とは? ~特徴と運用術を徹底解説!~

4

NVDX、ETFとして2024年最高のパフォーマンスを記録

5

ステート・ストリート「ゴールド月次モニター」

6

株価指数のロングETFとショートETF

7

iNAV(インディカティブNAV)とは?

8

ファクターETFとは?

9

ETFとは?

10

攻めるときも、守るときも──Direxion

11

株価指数ETF:投資を始めるのに便利な方法

12

個別銘柄と投資信託どちらに投資している?

13

マグニフィセントセブン ETF(MAGS)

14

MSTRに強気も弱気もダイナミックな市場への入り口

15

【日本初上場!】アクティブETF上場式典の様子を大公開!

16

S&P 500®マーケット分析レポート(2025 年 1 月配信)

17

Invescoについて

18

クレジットスプレッドを使用した強化型カバードコール戦略

19

東証の「アクティブETF解禁」。これからは個性的な商品が市場を彩る

20

セクターETF(業種別ETF)

21

カバードコール戦略の基本:潜在的な収入 + 資本成長

22

S&P 500®月例レポート(2025年10月配信)

23

投資信託の初心者が知っておきたい基礎知識!仕組みやメリット、リスクを解説

24

レバレッジ型ETF