ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせセキュリティ

口座開設

ログイン

ステート・ストリート「ゴールド月次モニター」

2025年9月

記録的な金価格と1オンス4,000ドルへの道を示す5つのチャート

· スポット金価格は1オンス3,500ドルを超えて最高値を更新し、9月をスタートしました。上昇をけん引したのは、株式/ハイテク株の行き過ぎたバリュエーション、足元で進む先進国の国債イールドカーブのスティープ化、米政策をめぐる大幅な不透明感など、複数のマクロ要因です。確かに、米連邦準備制度理事会(FRB)は9月の米連邦公開市場委員会(FOMC)で25ベーシスポイント(bp、1bp=0.01%)の利下げを実施すると広く予想されています。

しかし、FRBは2026年にかけて、独立性を維持し意思決定プロセスへの政治介入を排除できるでしょうか。そして、それが米ドルに悪影響が及ぶ可能性についてはどう考えればよいでしょうか。また、米国は確かに幾つかの通商交渉をまとめました。しかし、米中の地政学的関係についてはどう判断すべきでしょうか。合計で世界の国内総生産(GDP)の約45%を占める両国は関税停止措置を延長しましたが、11月には新たな期限を迎えます1。そして、確かにホワイトハウスは「一つの大きな美しい法案(OBBBA)」に署名しました。しかし、米国の債務、財政赤字、インフレ率に対する刺激効果をどうみればよいでしょうか。

· 先行きの見通しが引き続き幅広く不透明感が強いなか、金は今年も米ドル建て資産クラスをリードし輝き続けています。労働市場は冷え込みつつあり、米国の消費者は守りに入っており、全般的なディスインフレ基調は逆風に直面しています(関税の影響が既にデータに表れ始めています)。わずか数カ月前と比べて、スタグフレーションあるいは株式市場の調整/ボラティリティ・ショックのリスクはむしろ上昇しています。こうした状況のなか、金現物の需要(中央銀行、投資チャネルからの需要)は引き続き堅調なトレンドを示しています。

· 最近の上昇基調が9月のFOMC後も続く場合、当社は10月に、これまで長期間維持してきた強気シナリオのレンジ(1オンス3,500~3,900ドル)の確率を30%から40%におそらく引き上げます。また、金の「底値」を基本シナリオのレンジの下限である1オンス3,100ドルに維持しており、今後6~12カ月間で金は500ドル下落するより500ドル上昇する確率の方が高いとみています。

本稿には、現在のマクロ環境の下で当社が依然として金を選好する理由を示す5つのチャートが掲載されています。これらのチャートは、金価格が四半期末に1オンス3,500ドルを超えるリスクについて説明した7月の「ゴールド月次モニター」とは大きく異なります。フィードバックやご質問がある場合はぜひ当チームまでご連絡下さい。

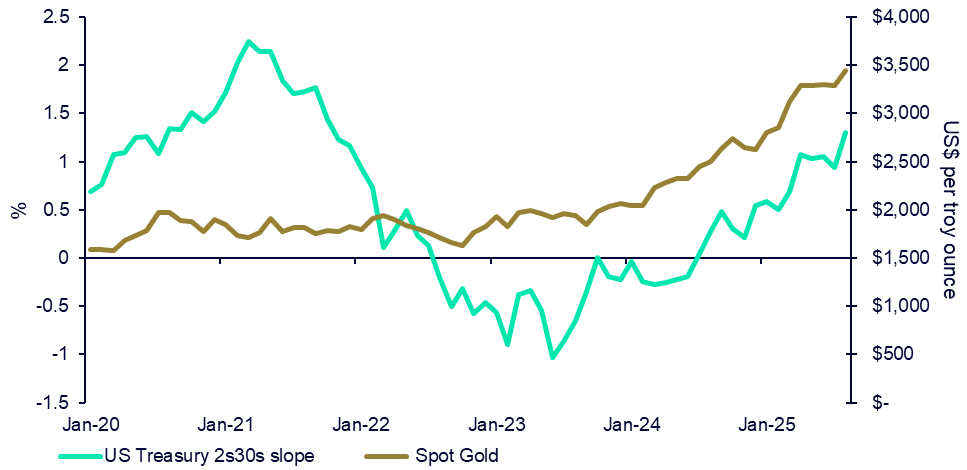

図表1:米国の財政優位をめぐる懸念は金をサポートし続けるでしょう

出所:ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント(2020年~2025年8月)

債券市場は金の強気見通しにとって絶好の環境を示唆しているのでしょうか?

· 足元で進む米国債のイールドカーブのブル・スティープ化は、米ドル安ならびに米国の財政優位への懸念台頭を通じて、金価格の上昇をサポートするでしょう。米国債の2年/30年スプレッドは2024年半ばの逆イールド状態から2025年8月には+130bpの順イールドへシフトしており2、そのほとんどは米2年国債利回りの低下によるものです。最近の月次データや調査でインフレ上昇が示されるなか(米貿易・関税政策が一因)、OBBBAによる財政刺激効果や財政赤字の拡大にもかかわらず、FRBは再び利下げを実施する態勢にあります3。

· 短期セクターの利回り(名目および実質)が低下すると同時に、財政政策による景気刺激効果およびインフレ率の力強さにより長期債利回りは比較的高止まりしており、デューレーション・ヘッジおよびインフレ・ヘッジとしての金の役割は高まっています。これは総じて米ドルにとってマイナスの現象であり、デノミネーション(通貨価値の低下)効果を通じて金の強気材料となっています。

· 債券市場がFRBのハト派姿勢の強まり ―― そしてFRBの独立性およびインフレファイターとしての信認をめぐる懸念 ―― を織り込めば、フィアット通貨の代替資産ならびにヘッジ手段としての金の需要に有利に働くでしょう。確かに、金価格は8月後半に急騰し、1オンス3,450ドル近い最高値で8月の取引を終えることができました。当社は四半期末までに3,600~3,700ドルのレンジ近くまで急騰する確率は五分五分とみています。

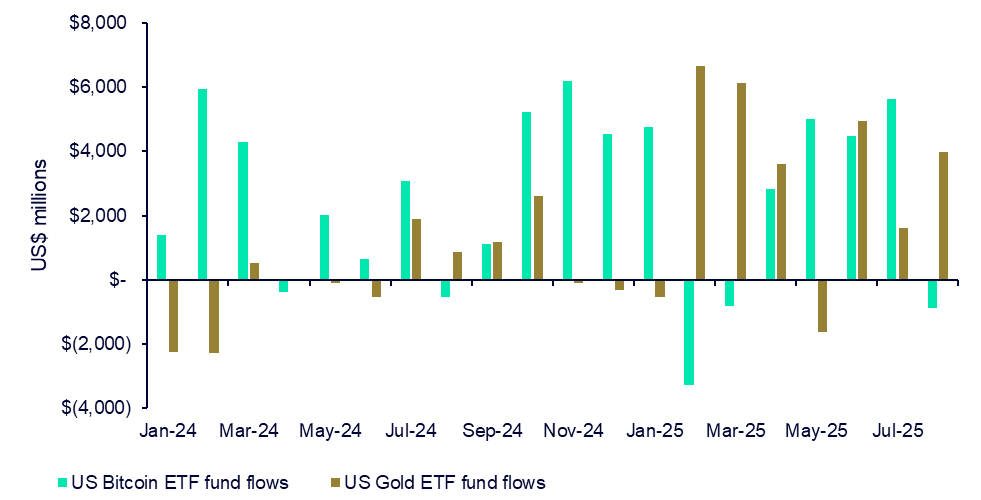

図表2: 米国で上場する主要なビットコインEETFと金ETFの資金フロー

出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメント(2024年~2025年8月)

8月のビットコインETFと金ETFの資金フローの乖離(かいり)はおそらくマクロ・リスクを予兆

· 米国で上場するビットコインETFと金ETFは、ドルのヘッジ取引および代替資産に対する需要が拡大するなか、いずれも2025年に購入活動がネットベースで高まっています。しかし8月には、スポット金のフロー(流入)とスポット・ビットコインのフロー(流出)の月間の乖離(かいり)が2025年3月以降で最大となりました。8月の米国の主要な金ETFが40億ドルの流入超となったのに対して、主要ビットコインETFは9億ドルの流出超となりました4。

· 今年、この2つのフィアット通貨の代替資産セクターへの資金フローは流入超となっていますが、最近のビットコイン/金レシオの低下は、投資家の間で低ボラティリティ資産、リスクオフ・ヘッジ、流動性に対する需要が高まっていることを示唆していると思われます。もちろん1カ月の動きだけではトレンドとは言えませんが、2月中旬から4月中旬にかけての相場下落が示すように、ボラティリティが急激に上昇する局面では、金のような高品質で流動性の高い代替資産はポートフォリオの安全な逃避先となります。

· 月末にかけての株式市場の記録的バリュエーションや暗号資産セクターに対する規制の追い風を踏まえると、8月のビットコインの流出トレンドはより不可解です。この点に関して、投資家は、現在の高バリュエーションで右側のテール・イベントに対するグロス・レバレッジを削減し、「スタグフレーション」リスクが迫り来るなか左側のテール・イベントに対するヘッジを模索している可能性もあります。最近の資金フローの乖離(かいり)は注視する価値があります。

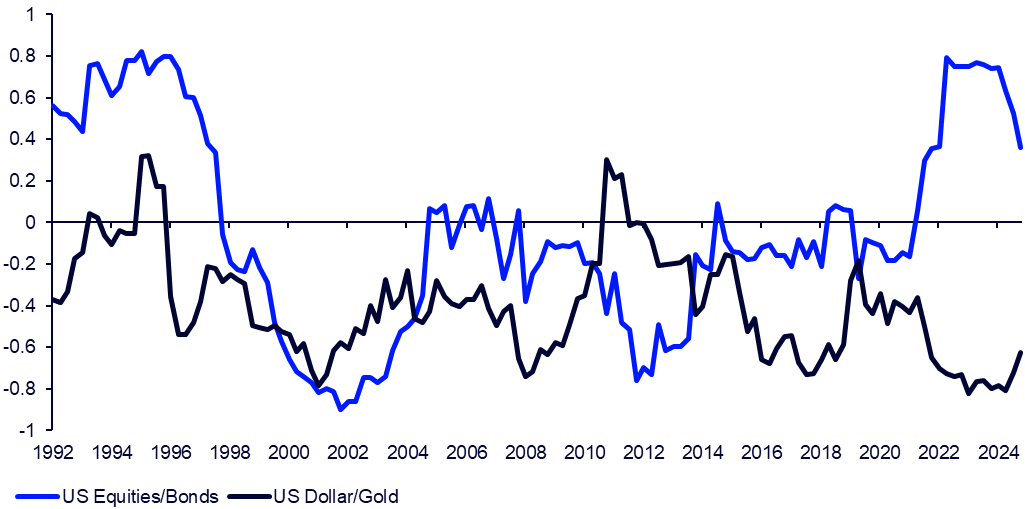

図表3: 米国の株式/債券、米ドル/金の四半期ごとの対数正規リターンのローリング3年相関性

出所:ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント(1990年~2025年) 注: 米国株式にはS&P 500指数を、米国債券には、投資適格の米ドル建て固定金利課税債券市場のパフォーマンスを測定するブルームバーグ米国総合指数を使用しています。金価格はLBMA午後金価格を、米ドルは米ドル指数(DXY)をそれぞれ参照しています。

現在の強気サイクルでは金の分散投資効果が鮮明

· 米国の株式/債券の相関性は2025年第3四半期に若干弱まったものの、依然として約27年来という歴史的な強さにあります5。2021~2022年のインフレ急騰以降続く米国の株式/債券のプラスの相関性により、金をマクロ・ポートフォリオ・オーバーレイ、そしてテール・リスクのヘッジに使う根拠が強まっています。

· 金は国債や投資適格社債の代わりではありません。しかし、ボラティリティが高く不確実性の大きいインフレ環境下、さらに通商政策やFRBの政策によって悪化し得る地経学リスクが残る中で、金は「デュレーション」や「分散投資」のヘッジとして使用する機会が増える可能性があります。

· パンデミック後に一段と強さを増している金と米ドルの逆相関性により、脱ドル化やフィアット通貨の代替資産として金に投資をする根拠が強まっています。ステート・ストリート・インベストメント・マネジメントならびにウォール街のコンセンサス予想では、中期的に米ドルに対して弱気を維持しています。こうした予測の方向性が正しいことが証明されれば、たとえ米国の株式/債券の相関性がパンデミック前や世界金融危機前の水準近くまで正常化しても(当面そうなる公算は低いと思われます)、おそらく金市場はデノミネーション効果の恩恵を受けるでしょう。

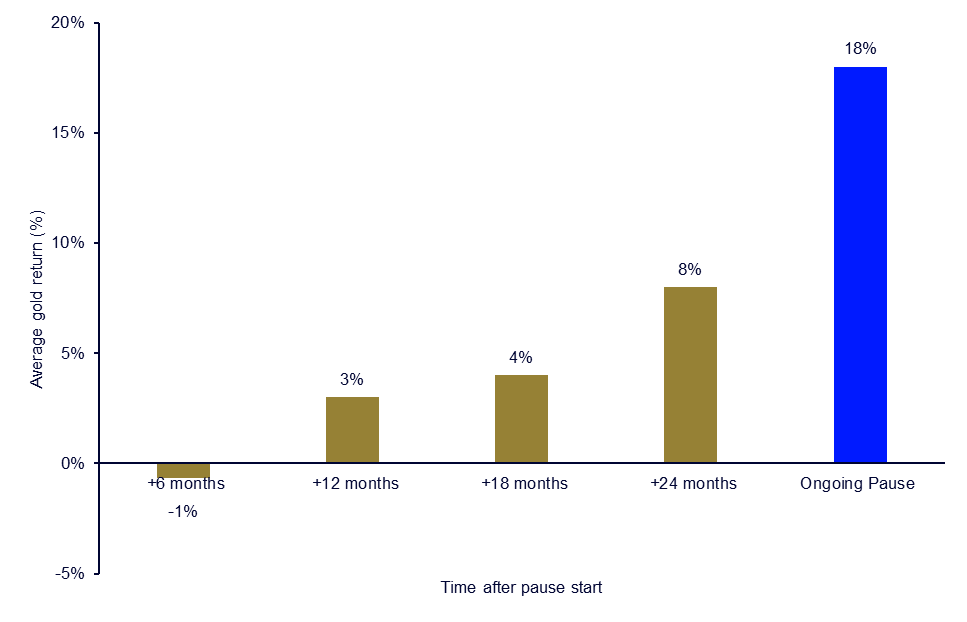

図表4: FRBが利下げを一時停止した後に再開した時の金の平均リターン

出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメント、データ期間は1989年1月から2025年8月。「停止」とは、FRBの利下げの間隔がニューヨーク証券取引所(NYSE)の営業日で60日(約3カ月)以上あき、その後の政策措置も利下げである場合を指します。リターンは最初の利下げ後60営業日目から測定しています。過去平均は1989年以降に完了したすべての一時停止に基づいています。足許の利下げ停止期のリターンは2025年3月(2024年12月18日の利下げ後60営業日)から測定しており、2025年9月12日の固定6カ月ウィンドウと直接比較可能となります。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

金はFRBの利下げ停止後の再利下げで恩恵を受けるでしょう

· FRBは長期の利下げ停止後、9月に利下げを再開すると予想されるなか、当社は1989年以降のすべての利下げ停止(利下げの間隔がニューヨーク証券取引所[NYSE]の営業日で60日以上)を分析しました。それによると、利下げ停止から12カ月、18カ月、24カ月のリターンはいずれもプラスであることが分かりました。

· 現在の利下げ停止期間中に金のリターンは、ETFへの資金流入の再開、隠れた市場リスク、更なる金融緩和観測を背景にすでに+18%と6、当社モデルが宣言した公式停止日から6カ月間のリターンの過去平均を大きく上回っています。

· 金は歴史的に見てFRBの緩和サイクルから恩恵を受けており(たとえば2001年、2008年、2019~2020年)7、市場は年末までに更に2~3回の利下げを予想していることから8、金価格は当社の基本シナリオの新たな基準値である1オンス3,000米ドルを上回り、強気シナリオの3,500~3,900ドルのレンジに突入する可能性があります。

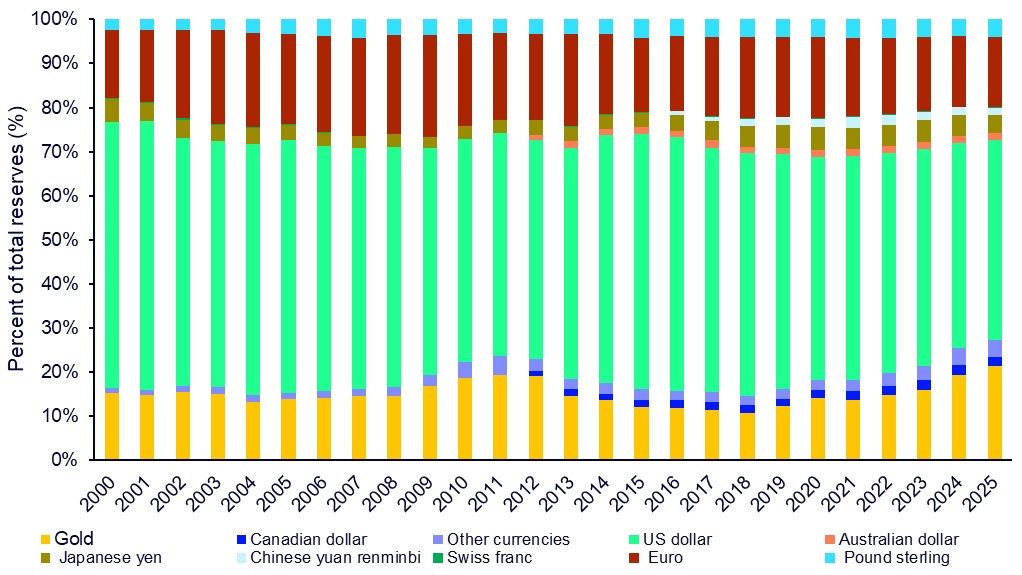

図表5: 世界の外貨準備に占める金の割合は上昇中

出所:国際通貨基金(IMF)、ワールド ゴールド カウンシル、ステート・ストリート・インベスト・マネジメント 2025年3月31日時点

中央銀行は戦略的な脱ドル化を進めるなか金を積み増しており、金の下値の上昇、ならびに金価格の下落ボラティリティ抑制につながっています

· 金が世界の外貨準備に占める割合は約30年ぶりの水準まで上昇し9、当社の推定では2025年第1四半期時点で21%に達し10、ワールド ゴールド カウンシルによると2025年第2四半期時点で26.8%となっています11。この上昇トレンドは、金がフィアット通貨の主要な代替資産であることを裏付けており、またフィアット通貨に対する信認がますます疑問視されるなか、構造的ヘッジに使用する根拠を更に強めています。

· 米国の財政問題は依然として不透明で、連邦財政赤字はGDPの6~7%で高止まりし続け12、総連邦債務は37兆ドル超に迫り13、年間金利費用は1兆ドル近くまで膨らむと予想されています14。空前の財政ひっ迫はドルの長期安定性に対する信頼感を損ない続け、信頼できる外貨準備資産としての金の魅力を直接高めるでしょう。

· 外貨準備運用は米ドルに集中していますが、中央銀行の73%は今後5年間で世界の外貨準備に占める米ドルの割合は低下すると予想しており15、76%は金が外貨準備に占める割合は2030年までに上昇すると予想しています16。FRBの独立性、制裁リスク、フィアット通貨への信認をめぐる懸念の高まりは、金が外貨準備資産として重要な位置を維持し、今後数年にわたりそのモメンタムが上昇する一助となるでしょう。

注記

1 Source: IMF, as of 12/31/2024.

2 Source: Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

3 Source: BLS, University of Michigan, as of 8/31/2025.

4 Source: Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

5 Source: Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

6 Source: Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

7 Source: Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

8 Source: Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

9 Source: Eichengreen, Barry, Livia Chiţu and Arnaud Mehl, as of 8/31/2025.

10 Source: IMF, State Street Investment Management, as of 3/31/2025.

11 Source: World Gold Council, as of 6/30/2025.

12 Source: Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

13 Source: Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

14 Source: Bloomberg Financial L.P. and State Street Investment Management, as of 8/31/2025.

15 Source: World Gold Council, as of 6/17/2025.

16 Source: World Gold Council, as of 6/17/2025.

用語集

中央銀行

国または国家連合のために、貨幣および信用の創造と分配を独立性を持って管理する金融機関

フィアット通貨

政府が法定通貨であると宣言した貨幣ですが、金や銀といった現物のコモディティで裏付けられていません。フィアット通貨の価値は、発行政府に対する公衆の信頼と、交換手段としての集団的受容に由来しています。

金のスポット価格

スポット市場における金の価格。国際的通貨コード「XAU」で表記される、1トロイオンス当たりの金価格。米ドル建て。

LBMA午後金価格(米ドル/オンス)

LBMA金価格はIBAが独立して管理し、価格算出のためのオークション・プラットフォームを提供していますが、知的所有権はLBMAに帰属します。プラットフォームは、電子的に取引および監査が可能で、証券監督者国際機構(IOSCO)の金融ベンチマークに関する原則に沿って設計されています。

実質金利

インフレ調整後の金利。物価上昇の影響を取り除くことで、真の借入れコストおよび投資による実際の利回りを反映します。

米連邦公開市場委員会(FOMC)

米連邦準備制度内にある委員会で、金融政策を決定します。

連邦政府赤字

米国政府の歳出額(支出額)が、税金やその他の源泉からの歳入額(受取額)を上回る額を示します。政府がある会計年度に徴収した金額以上に支出をした場合、財政赤字を抱えることとなり、このギャップを穴埋めするため、米国債を発行して資金を借り入れる必要があり、国の累積債務の増加につながります.

脱ドル化

各国が国際貿易、金融取引、外貨準備における米ドル依存を減らすプロセスで、多くの場合、その背景には地政学的動機、制裁リスク、自国通貨の主権確保の取り組みがあります。

State Street Investment Management Worldwide Entities

Abu Dhabi: State Street Investment Management Limited, ADGM Branch, Al Khatem Tower, Suite 42801, Level 28, ADGM Square, Al Maryah Island, P.O Box 76404, Abu Dhabi, United Arab Emirates. Regulated by the ADGM Financial Services Regulatory Authority. Telephone: +971 2 245 9000. Australia: State Street Investment Management, Australia, Limited (ABN 42 003 914 225) is the holder of an Australian Financial Services Licence (AFSL Number 238276). Registered office: Level 14, 420 George Street, Sydney, NSW 2000, Australia T: +612 9240-7600. F: +612 9240-7611. Belgium: State Street Investment Management Fosbury & Sons Chaussée de La Hulpe, 185 B-1170 Watermael-Boitsfort, Belgium. Telephone: 32 2 663 2036, Facsimile: 32 2 672 2077. SSGA Belgium is a branch office of State Street Investment Management Ireland Limited. State Street Investment Management Ireland Limited, registered in Ireland with company number 145221, authorised and regulated by the Central Bank of Ireland, and whose registered office is at 78 Sir John Rogerson’s Quay, Dublin 2. Canada: State Street Investment Management, Ltd., 1981 McGill College Avenue, Suite 500 , Montreal, Quebec, H3A 3A8, T: +514 282 2400 and 30 Adelaide Street East Suite 800, Toronto, Ontario M5C 3G6. T: +647 775 5900. France: State Street Investment Management Ireland Limited, Paris branch is a branch of State Street Investment Management Ireland Limited, registered in Ireland with company number 145221, authorised and regulated by the Central Bank of Ireland, and whose registered office is at 78 Sir John Rogerson’s Quay, Dublin 2. State Street Investment Management Ireland Limited, Paris Branch, is registered in France with company number RCS Nanterre 832 734 602 and whose office is at Coeur Défense - Tour A - La Défense 4 33e étage 100, Esplanade du Général de Gaulle 92 932 Paris La Défense cedex France. T: (+33) 1 44 45 40 00. F: (+33) 1 44 45 41 92. Germany: State Street Investment Management GmbH, Brienner Strasse 59, D-80333 Munich. Authorised and regulated by the Bundesanstalt für Finanzdienstleistungsaufsicht (“BaFin”). Registered with the Register of Commerce Munich HRB 121381. T: +49 (0)89-55878-400. F: +49 (0)89-55878-440. Hong Kong: State Street Investment Management Asia Limited, 68/F, Two International Finance Centre, 8 Finance Street, Central, Hong Kong. T: +852 2103-0288. F: +852 2103-0200. Ireland: State Street Investment Management Ireland Limited is regulated by the Central Bank of Ireland. Registered office address 78 Sir John Rogerson’s Quay, Dublin 2. Registered Number: 145221. T: +353 (0)1 776 3000. F: +353 (0)1 776 3300. Italy: State Street Investment Management Ireland Limited, Milan Branch (Sede Secondaria di Milano) is a branch of State Street Investment Management Ireland Limited, registered in Ireland with company number 145221, authorised and regulated by the Central Bank of Ireland, and whose registered office is at 78 Sir John Rogerson’s Quay, Dublin 2. State Street Investment Management Ireland Limited, Milan Branch (Sede Secondaria di Milano), is registered in Italy with company number 10495250960 - R.E.A. 2535585 and VAT number 10495250960 and whose office is at Via Ferrante Aporti, 10 - 20125 Milano, Italy. Telephone: +39 02 32066 100. Facsimile: +39 02 32066 155. Japan: State Street Investment Management (Japan) Co., Ltd., Toranomon Hills Mori Tower 25F 1-23-1 Toranomon, Minato-ku, Tokyo 105-6325 Japan. T: +81-3-4530-7380. Financial Instruments Business Operator, Kanto Local Financial Bureau (Kinsho #345), Membership: Japan Investment Advisers Association, The Investment Trust Association, Japan, Japan Securities Dealers’ Association. Netherlands: State Street Investment Management Netherlands, Apollo Building, 7th floor Herikerbergweg 29 1101 CN Amsterdam, Netherlands. Telephone: 31 20 7181701. SSGA Netherlands is a branch office of State Street Investment Management Ireland Limited, registered in Ireland with company number 145221, authorised and regulated by the Central Bank of Ireland, and whose registered office is at 78 Sir John Rogerson’s Quay, Dublin 2. Singapore: State Street Investment Management Singapore Limited, 168, Robinson Road, #33-01 Capital Tower, Singapore 068912 (Company Reg. No: 200002719D, regulated by the Monetary Authority of Singapore). T: +65 6826-7555. F: +65 6826-7501. Switzerland: State Street Investment Management AG, Beethovenstr. 19, CH-8027 Zurich. Registered with the Register of Commerce Zurich CHE

105.078.458. T: +41 (0)44 245 70 00. F: +41 (0)44 245 70 16. United Kingdom: State Street Investment Management Limited. Authorised and regulated by the Financial Conduct Authority. Registered in England. Registered No. 2509928. VAT No. 5776591 81. Registered office: 20 Churchill Place, Canary Wharf, London, E14 5HJ. T: 020 3395 6000. F: 020 3395 6350. United States: State Street Investment Management, 1 Iron Street, Boston, MA 02210-1641.

ご留意事項

本書は、投資の推奨や投資アドバイスを意図したものではなく、そのようなものとして依拠されるべきではありません。

本稿に示されている見解は2025年8月31日時点のSPDRゴールド戦略チームの見解であり、市場やその他の状況によって変わる場合があります。本資料には、将来の見通しと見なされる可能性のある記述が一部含まれています。その様な記述は、将来のパフォーマンスを保証するものではなく、実際の結果や展開はこれら予想とは大きく異なる場合がある点にご注意ください。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

ここで言及されている商標およびサービスマークは、それぞれの所有者の所有物です。第三者のデータ提供者は、データの正確性、完全性または適時性に関していかなる保証または表明も行わず、また、かかるデータの使用に関連するいかなる種類の損害に対しても責任を負いません。

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

コモディティやコモディティ指数に 連動した証券は、全体的な市場動 向の変化や金利の変化、さらには天 候、疾病、通商停止や政治的ないし 規制的な展開、対象コモディティに 係る投機者や裁定者の取引活動な ど、他の要因の影響を受けます。

コモディティへの投資は大きなリスクを伴うため、すべての投資家に適した投資対象ではありません。

過去の実績は、将来の投資成果を保証するものではありません。

本資料は、ステート・ストリート・グローバル・アドバイザーズが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

ステート・ストリート・グローバル・アドバイザーズ株式会社

金融商品取引業者 関東財務局長(金商)第345号

加入協会:一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会、日本証券業協会

© 2025 State Street Corporation.

7620090.7.1.APAC.RTL Exp date:9/30/2026

0

0

0

【投資にかかる手数料等およびリスクについて】

本ウェブサイトに含まれる内容はお取引の参考となる情報の提供を目的として作成したものであり、金融商品取引を行うに際しての投資助言、推奨、または勧誘を構成するものではありません。また、本ウェブサイトの情報については万全を期しておりますが、その情報の正確性、完全性について保証するものではありません。万一本ウェブサイトで提供される情報に基づき被った被害について当社は一切責任を負わないものとします。すべての投資商品にはリスクが含まれています。投資商品の価値およびそこからの収益は上昇または下落することがあり、その投資資金の一部または全部を失う可能性があります。また、信用取引・オプション取引・先物取引の利用においては、委託保証金・証拠金の差し入れが必要となり、価格変動等によっては差し入れた委託保証金・証拠金以上の損失が生ずる恐れがあります。本ウェブサイトは、一般的な情報提供を目的としており、個々のお客様のニーズ、投資目的および特定の財務状況を考慮していません。本ウェブサイトで示される見解は作成時点での市場データおよび予測をもとに構成されておりますため、今後の経済動向や市場環境の変化、さらに金融取引手法の多様化に伴う変化などに対応し、予告なく変更される場合があります。本ウェブサイトに関するすべての著作権は、当社に帰属します。当社の事前の承諾のない本ウェブサイトの内容の全部または一部の使用(引用、複製、転載、転記等)を禁じます。

また、各取扱商品等は価格の変動等によって損失が生じる恐れがあります。お取引にあたっては、取引約款および契約締結前交付書面等の書面をあらかじめお読みいただき、商品の性質、 取引の仕組み、手数料およびリスクの存在等を十分にご理解のうえ、ご自身の判断と責任にてお取引くださいますようお願い申し上げます。当社の各取扱商品等をお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。手数料等については、以下のページでご確認ください。 https://www.webull.co.jp/pricing

商号:ウィブル証券株式会社

金融商品取引業者登録番号:関東財務局長(金商)第48号

加入協会:日本証券業協会

レッスンリスト

1

ポートフォリオの一部としてのファクターETFの導入

2

ETFの取引:流動性がポイント

3

高配当で話題の“カバードコールETF”とは? ~特徴と運用術を徹底解説!~

4

NVDX、ETFとして2024年最高のパフォーマンスを記録

ステート・ストリート「ゴールド月次モニター」

6

株価指数のロングETFとショートETF

7

iNAV(インディカティブNAV)とは?

8

ファクターETFとは?

9

ETFとは?

10

攻めるときも、守るときも──Direxion

11

株価指数ETF:投資を始めるのに便利な方法

12

個別銘柄と投資信託どちらに投資している?

13

マグニフィセントセブン ETF(MAGS)

14

MSTRに強気も弱気もダイナミックな市場への入り口

15

【日本初上場!】アクティブETF上場式典の様子を大公開!

16

S&P 500®マーケット分析レポート(2025 年 1 月配信)

17

Invescoについて

18

クレジットスプレッドを使用した強化型カバードコール戦略

19

東証の「アクティブETF解禁」。これからは個性的な商品が市場を彩る

20

セクターETF(業種別ETF)

21

カバードコール戦略の基本:潜在的な収入 + 資本成長

22

S&P 500®月例レポート(2025年10月配信)

23

投資信託の初心者が知っておきたい基礎知識!仕組みやメリット、リスクを解説

24

レバレッジ型ETF