ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせセキュリティ

口座開設

ログイン

ポートフォリオの一部としてのファクターETFの導入

長期的に市場をアウトパフォームしてきた特徴を兼ね備えた上場投資信託「ファクターETF」について学ぼう!

ファクターETFの一般的な活用方法は、リターンの向上狙いとリスク管理です。これらの活用法の例をいくつかまとめると、以下のようになります:

- リターンの向上:サイズやバリューなど、高いリターンが期待できるファクターに戦略的に配分し、そのリスクプレミアムの獲得を狙います。

- リスク管理:超過リターンの相関が低い、すなわち分散されたファクターに配分することで、ポートフォリオのリスクドライバーを分散することができます。バリュー・ファクターとサイズ・ファクターをブレンドすることで、(より高いリターンの可能性のために)リスクを増加させるためにファクターを利用することができ、また、低ボラティリティ・ファクターとクオリティ・ファクターをブレンドすることで、(ドローダウンのリスクを軽減するために)リスクを減少させることができます。

- 市場トレンドを戦術的に捉える:様々な市場環境やサイクルにおいて、ファクターのパフォーマンスは異なります。投資家は、現在の市場サイクルに基づいて、戦術的に異なるファクターに配分することができます。例えば、景気回復期には、サイズ・ファクターやバリュー・ファクターが好まれる可能性があり、景気拡大期では、サイズ、バリュー、モメンタムに分散投資することが好まれるかもしれません。ETFの中には、このような市場トレンドへ追随してファクターを入れ替える戦略もあります。

等金額投資

S&P 500のような一般的なインデックスの構成銘柄を均等にウェイト付けすることで、リスクとリターンを差別化するアプローチがあります。S&P 500指数の各構成銘柄を均等加重することで、投資家はバリュー・ファクターのオーバーウェイトとサイズ・ファクターのオーバーウェイトを達成することができます。特定の市場へのエクスポージャーの取り方を変えることで、リターンの向上とリスクの軽減を実現することができます。

リスク管理によるより良いコア・ポートフォリオの構築

広範な市場において高いボラティリティと潜在的なドローダウンが予想される場合、低ボラティリティ・ファクターETFへの配分を検討することができます。これらのETFは、市場平均と高い相関のリターンを獲得することが期待できるとともに、ボラティリティの低い銘柄へウェイト付けされているため、市場下落時のダウンサイドの軽減を期待できます。

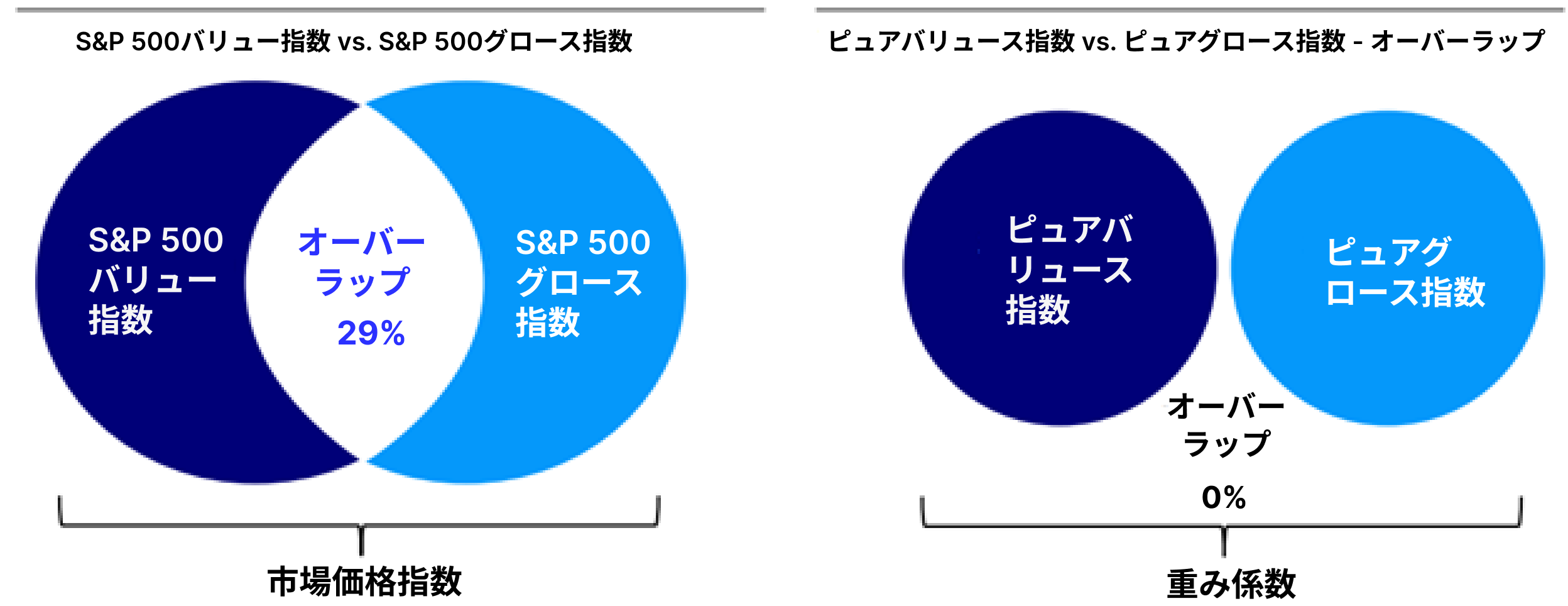

すべてのファクターETFが同じではありません

ファクターETF戦略を実行する際は、そのETFがどのように構築されているかを確実に理解することが重要です。例えば、バリューとグロースは逆相関のファクターであり、バリューが値上がりすればグロースは値下がりし、その逆もまた然りである。あるETFはバリューETFかもしれないが、グロースETFで採用されている銘柄と重複している場合もあります。特定のETF発行会社は、バリューETFがグロースETFと重複しないようにETFを構築するピュア・ファクターのアプローチをとり、より純粋なファクター・エクスポージャーを提供しています。

ファクターETFで得られるメリットとリスクについて

投資家は以下の理由でファクターETFを組み入れたいと考えるでしょう。

- 同じファクター特性を示す企業への分散投資

1社または数社の株式を保有するのに比べ、ファクターETFは投資家が数十または数百の銘柄にリスクを分散することを可能にします。

- リスク管理

ファクターETFは、同じファクターの銘柄群への分散投資を可能にします。例えば低ボラティリティ・ファクターを活用することで、ポートフォリオの下値抵抗力の向上が期待できます。

- リターンの向上

例えば、サイズ・ファクターやバリュー・ファクターは、市場平均と比較してアウトパフォームが期待できます。

魅力的な見返りには、注意すべきリスクもあります。

- ファクターの集中リスク

特定のファクターETFを組み入れても、分散されたポートフォリオを構築することにはなりません。特定のファクターETFのパフォーマンスが振るわない期間が続く場合もあります。異なる補完的なファクターETFに投資することで、分散投資が達成できます。

0

0

0

Invesco Hong Kong Limited(「Invesco」)とWebullは関連会社ではありません。本コンテンツはInvescoが提供するものであり、Webullの公式方針または立場を反映するものではありません。本コンテンツは教育目的のみであり、投資アドバイス、証券の売買の推奨や勧誘ではありません。

レッスンリスト

ポートフォリオの一部としてのファクターETFの導入

2

ETFの取引:流動性がポイント

3

高配当で話題の“カバードコールETF”とは? ~特徴と運用術を徹底解説!~

4

NVDX、ETFとして2024年最高のパフォーマンスを記録

5

ステート・ストリート「ゴールド月次モニター」

6

株価指数のロングETFとショートETF

7

iNAV(インディカティブNAV)とは?

8

ファクターETFとは?

9

ETFとは?

10

攻めるときも、守るときも──Direxion

11

株価指数ETF:投資を始めるのに便利な方法

12

個別銘柄と投資信託どちらに投資している?

13

マグニフィセントセブン ETF(MAGS)

14

MSTRに強気も弱気もダイナミックな市場への入り口

15

【日本初上場!】アクティブETF上場式典の様子を大公開!

16

S&P 500®マーケット分析レポート(2025 年 1 月配信)

17

Invescoについて

18

クレジットスプレッドを使用した強化型カバードコール戦略

19

東証の「アクティブETF解禁」。これからは個性的な商品が市場を彩る

20

セクターETF(業種別ETF)

21

カバードコール戦略の基本:潜在的な収入 + 資本成長

22

S&P 500®月例レポート(2025年10月配信)

23

投資信託の初心者が知っておきたい基礎知識!仕組みやメリット、リスクを解説

24

レバレッジ型ETF