ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせセキュリティ

口座開設

ログイン

トランプ氏は何かを見誤ったのか。通常と真逆の形となったある指標とは。

米国株オプション投資成功への道(4月11日 志村暢彦)

前回のコラム掲載以降、株式市場は大きく動揺しています。

3月中旬に一旦の底を形成したとみられる中、トランプ氏による、相互関税導入の強硬策を受け、株式市場がNoを突きつけ、株価は大幅下落。

売りが売りを呼び込んだ結果、S&P500種株価指数は5000を割り込み、2月19日に付けた日中高値から、4月7日の日中安値まで最大で21%強、下落する展開となりました。

その後、トランプ氏による相互関税適用の90日間の一時停止発表を受け、株価は大きく反発。

米国時間4月10日時点で、S&P500は、年初来で10.4%の下落幅となっています。

トランプ氏に振り回された皆様、お疲れ様でした。

トランプ氏が、2月初に国民に多少の痛み云々を言い出したのがターニングポイントというのは、前回コラムでも記載しましたが、

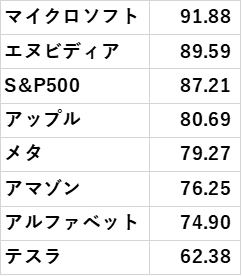

1月末を100としたときの、マグニフィセント7の直近価格(4月10日引け)は以下のとおりです。

この間、トランプ氏は何かを見誤っていたのでしょうか?

見方や角度を変えれば、色々な意見が出ると思いますが、日本における投資家の視点でいうと、トランプ氏は、一見して、策士策に溺れるかのように、「独り相撲」をとっていたように見られます。

彼が、2月初に発表したように、「大きな目的のための多少の痛み」を国民に課すつもりが、国民にとっては想定以上の「激しい痛み」となることが見透かされてしまったという側面もあるでしょう。

アメリカ中部のニュースに疎い層には「相互関税によって海外各国は苦しみ、自分たちは利する」ということで、理解(誤認識)を得ていたというか、信じ込ませていたところ、さすがに多くの人に気づかれ、「行き過ぎた相互関税で苦しむのは、長期的には米国民」であることが露呈した感じにも見えます。

トランプ氏が何かを見誤っていたとしたら、それは、思った以上に株価が反応(下落)し、国民が動揺し、政権内にも亀裂が入り始めたことかもしれません。

ただ、10日に米議会下院は、減税の延長などを盛り込んだ予算決議案を、薄氷ながらも賛成多数で可決。また、先物市場が織り込む今年の利下げ回数は4回(合計1%)まで拡大。

ただ、この間、トランプ政権の成果に繋がる、利下げによる国債の利払い費抑制と、予算通過について進展を見せつつ、またグローバル企業が米国内に工場を持つこと(リショアリング)に対する検討が拡大する状況となっています。

この成果を得るために、株価が犠牲になっていますが、それもある意味、当初目論見通り、意図的と言える可能性があります。

トランプ氏からすれば、財政や金融政策によって「株価を刺激する(上昇させる)」ことは後からでもできるし、まずは前政権の責として、株価を調整させることにも意義があると思っていた節も。

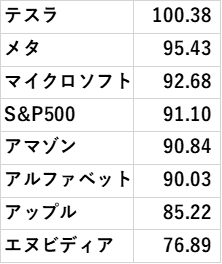

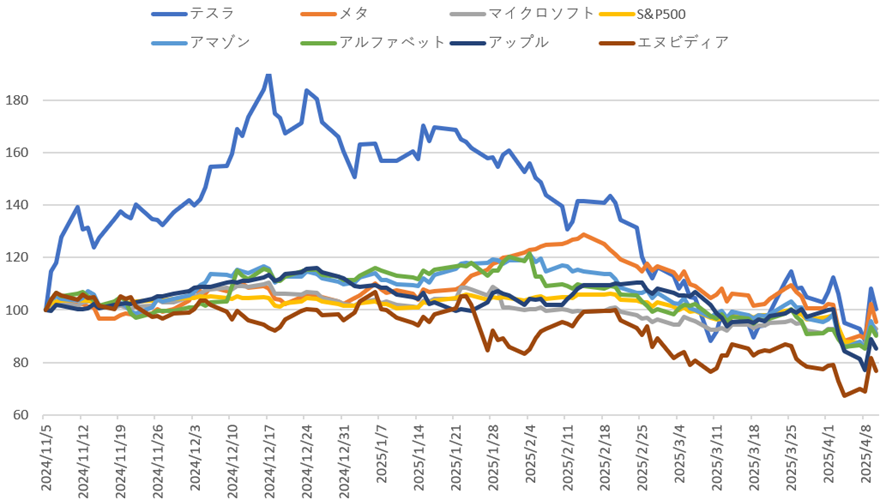

実際、トランプ2.0の誕生が見えた、昨年11月5日の株価を100としたときの直近価格は以下のとおりで、1月末からの株価下落幅の大きいテスラも、11月5日来では、横ばいと言えます。

(出所:Bloombergを基に作成)

こうした、株価調整の余地(バッファ)を踏まえ、トランプ2.0のトリレンマ(3つの事象を同時に満たすことはできず、何かは犠牲になる)が意識された可能性も感じさせる内容です。

つまり、政権発足当初の今、「国債利払い費削減」と「議会対策(予算通過)」を取り、「景気」を犠牲にする構図を作られたようにも見えます。

もちろん、結果論でもあるでしょうし、真相・真意は闇の中ですが、日本の投資家として、ここから我々は何を学び、将来への投資についてどう活かしていくと良いのか、それを考え実践することに価値があると考えます。

結論としては、トランプ政権の運営次第で株価の底値が不確実になる状況となっており、私も含め多くの人が当初想定したよりも、株価の短期的な下落速度が速かった一方で、次の事実については全く変わっていません。

・資産形成は、「安く買って高く売る」だけに頼る必要はない

・オプション取引は、現物株の保有リスク(株価変動の影響)を低下させることにも有効

(ハイリスク・ハイリターンを狙うためのものだけではない)

現物株を対象とした、ターゲット・バイイング戦略(十分な現金を用意して、株価が下げたら買い、目標レベルまで下げなくとも現金収入を手に入れる)や、カバードコール戦略(現物株を保有したうえで、株価が上げたら売り、上げなくとも現金収入を手に入れる)については、横ばい相場や適度な下落相場であっても、堅実な成果を期待できます。

今、年初来の株価はマイナス領域にあり、コロナ禍のような株価のV字回復は想定し難い状況となっていますが、株価の変動幅が高い、現在のような相場展開では、ターゲット・バイイング戦略は効果を発揮しやすいです。

また、安く買って高く売りたい投資家にとっても、「底値は分からない(トランプ政権次第で移ろいやすい)けれど、中長期で見ると割安」といえる銘柄が増えていて、普段は躊躇しやすい値嵩株にも手が出しやすい環境となっています。

なぜ、そう考えるのか。ここからもう少し、投資関連のデータを見ていきます。

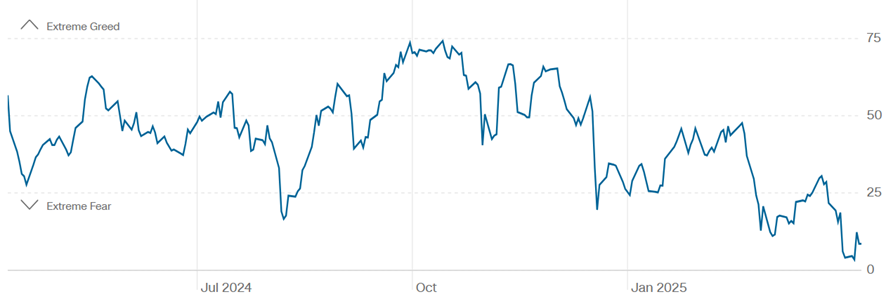

まず、CNNが発表する恐怖貪欲指数は、4月8日に3まで低下。歴史的に見て、この水準で長くとどまっていたことはありません。

(出所:CNN)

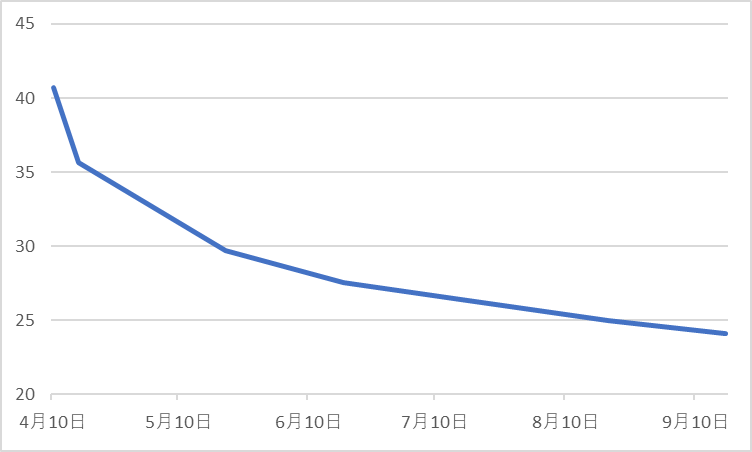

次に、S&P500の変動幅を示すVIX指数について、先物市場が織り込んでいる将来の値は、以下のとおり。

(出所:CBOEを基に作成)

期間が延びるにしたがって、変動幅が低下する状況です。通常は期間が延びるに従って、不確実性が増すものなので、その経済原理とは真逆の状況となっています。メディアでもあまり語られませんが、これはとても重要で、投資家としては認識しておくべき事象です。

株価を巡る状況はトランプ氏による発言如何で大きく変わりますが、変動幅自体については、時間が経過するにつれて落ち着いていくと、市場は想定しています。

仮に、足元の変動幅が拡大したとしても、先に行くにしたがって変動幅が低下する形自体は崩れにくいと想定されます。

(現在は「今日はトランプ氏からの驚く発言が無いことが、サプライズニュースだ」と言われるくらいの異常な事態ですが、ずっとこの状況が続くわけではありません)

ということで、投資家目線で、冷静な判断と、惑わされずに自分の軸となる投資手法を貫くことが重要となる局面にいます。(今、求められるのは再現性のある投資の実践を試みることです)

経験のある投資家であれば、「分散投資」を心掛け、「銘柄」と「投資戦略」、「投資手法」を分散し、リターンを計算して狙う(計算以上の結果を狙って深追いしすぎず適宜利益確定させる)のに適している状況とみて、動くことをお勧めします。

経験の乏しい投資家(初級者)であれば、やったことのない投資に飛び込むタイミングとは言い難いですが、ただ、万一全額損失となったとしても支障のない金額に限定するのであれば、大方の投資家の逆を行く(皆が売りだと思っていたら買い向かい、皆が買いだと思ったら売っていく)投資を意識されると、大きな学びを得られる局面であるとも言えます。

投資は、「経験」 のほか「投資金額」「投資目的」「投資期間」によって、最適な構成が異なりますし、いつ買いか、いつ売りかの最適タイミングは人それぞれです。

加えて、何が最適であったかは、あくまで結果論であり、将来の手法改善のために振り返ることはあっても、最適であることを狙って、ピタッと実践しつづけることは不可能です。誰であっても。

ただ、日本では、「安く買って高く売る」投資が一般的なので、ボラティリティ(変動幅)が高い状況が悪と捉えられがちですが、私からすると高いボラティリティは、絶好の投資タイミングです。

前回のコラムでお伝えしたマグ7銘柄群は、長期的な割安感が拡大した状況にあります。ターゲット・バイイング戦略、カバードコール戦略はもちろんのこと、長期の買い持ち(分散投資)であっても、成果を上げるための投資機会として見ていくと、「今すべきこと」がクリアになるのではないでしょうか。

初級者向け・中級者向け、共にセミナー が随時開催されていますので、活用すると、スピードアップを図れるかもしれません。

私が解説する次回セミナーは4月23日に予定されていますので、興味ある方はこちら からご登録ください。

先日は、ウィブル証券からのご紹介で、レバレッジをかけたアクティブETFの組成企業の経営者とミーティングをして参りましたので、どこかで内容を披露していきたいとも思っています。

良い投資を

志村暢彦

追伸

以下でも、たまに情報発信していきます。

NOTE

https://note.com/office_shimura/followings

LINE(志村のぶひこ公式):先週末にウェビナーを開催

0

0

0

【投資にかかる手数料等およびリスクについて】

本ウェブサイトに含まれる内容はお取引の参考となる情報の提供を目的として作成したものであり、金融商品取引を行うに際しての投資助言、推奨、または勧誘を構成するものではありません。また、本ウェブサイトの情報については万全を期しておりますが、その情報の正確性、完全性について保証するものではありません。万一本ウェブサイトで提供される情報に基づき被った被害について当社は一切責任を負わないものとします。すべての投資商品にはリスクが含まれています。投資商品の価値およびそこからの収益は上昇または下落することがあり、その投資資金の一部または全部を失う可能性があります。また、信用取引・オプション取引・先物取引の利用においては、委託保証金・証拠金の差し入れが必要となり、価格変動等によっては差し入れた委託保証金・証拠金以上の損失が生ずる恐れがあります。本ウェブサイトは、一般的な情報提供を目的としており、個々のお客様のニーズ、投資目的および特定の財務状況を考慮していません。本ウェブサイトで示される見解は作成時点での市場データおよび予測をもとに構成されておりますため、今後の経済動向や市場環境の変化、さらに金融取引手法の多様化に伴う変化などに対応し、予告なく変更される場合があります。本ウェブサイトに関するすべての著作権は、当社に帰属します。当社の事前の承諾のない本ウェブサイトの内容の全部または一部の使用(引用、複製、転載、転記等)を禁じます。

また、各取扱商品等は価格の変動等によって損失が生じる恐れがあります。お取引にあたっては、取引約款および契約締結前交付書面等の書面をあらかじめお読みいただき、商品の性質、 取引の仕組み、手数料およびリスクの存在等を十分にご理解のうえ、ご自身の判断と責任にてお取引くださいますようお願い申し上げます。当社の各取扱商品等をお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。手数料等については、以下のページでご確認ください。 https://www.webull.co.jp/pricing

商号:ウィブル証券株式会社

金融商品取引業者登録番号:関東財務局長(金商)第48号

加入協会:日本証券業協会

レッスンリスト

1

セータ(θ)とは?

2

オプション口座への資金振替方法

3

【目指せ!米国株投資のスペシャリスト(28)】利下げ幅は0.25%がいいのか、0.50%がいいのか [ザキオカ&ひろこの米株・オプションTV]

4

10月の株式市場考察とオプション取引シミュレーション

5

【ザキオカ&ひろこの米株・オプションTV#36】掘って、掘って、掘りまくったら何が起きる〜Drill baby, drill.〜(岡崎良介×大橋ひろこ)

6

米国株オプション投資成功への道(2月17日 志村暢彦)

7

「関税ショックからエヌビディア株を守ったプットオプション」

8

ナノ・オプション 現金決済でWin-Win

9

「決算ロングストラドル戦略」 (守屋史章)

10

コールの購入 VS プットの購入

11

【目指せ!米国株投資のスペシャリスト(23)】個別リスクが高まる米国株式市場 [ザキオカ&ひろこの米株・オプションTV]

12

オプションチェーンの開き方

13

5ステップでコールを購入

14

【ザキオカ&ひろこの米株・オプションTV(32)】NVIDIAに投資家が要求するもの

15

HV(ヒストリカル・ボラティリティ)とは何ですか?

トランプ氏は何かを見誤ったのか。通常と真逆の形となったある指標とは。

17

決算期によく利用されるオプション取引戦略

18

IV(インプライド・ボラティリティ)とは何ですか?

19

【目指せ!米国株投資のスペシャリスト(31)】大統領選後の長期金利 [ザキオカ&ひろこの米株・オプションTV]

20

ショック急落はチャンス⁈落ちてくるナイフをつかむ逆張りエヌビディアのコール買い

21

米国株オプション投資成功への道 (2026年4月3日 相場の相関に変化あり)

22

下落したマグニフィセント・セブンは「買い」なのか

23

かぶオプ投資術<プットの買い編>

24

コールオプションの買い方

25

コールオプションのレバレッジ効果について

26

守りを固めて安心配当投資~カラー戦略とは

27

夏の始まり ―メモリアルデーと株式市場―

28

米国株オプション投資成功への道 (2026年2月2日 市場の変動幅が拡大)

29

イン・ザ・マネー(ITM)とは?

30

木曜日に仕掛ける!?「S&P500オプション0DTEロングストラドル」

31

オプション取引とは?

32

実践ロングストラドルデルタヘッジ テスラ株の事例

33

米国債格下げからの戦略(岡崎良介×大橋ひろこ)【ザキオカ&ひろこの米株・オプションTV#44】

34

NVDAとTSLAのイン・ザ・マネー・ゲーム【ザキオカ&ひろこの米株・オプションTV#40】

35

シングル・オプション取引でよくある3つの間違い

36

決算発表シーズン入りした米国株式市場(10月21日)

37

オプション・ポジションにデルタはどう関係するのか?

38

米国債券イールドカーブからのメッセージ【ザキオカ&ひろこの米株・オプションTV#43】

39

米国株オプション投資成功への道 (2026年3月5日 『想定外』が続く中での勝ち筋)

40

シルバー(ETF)投資で年間10%超のインカムゲインを得る方法とは?!

41

オプション計算機を使ってオプションのパフォーマンスを見積もる

42

ロング・コール・オプション戦略

43

「建玉」を理解するための基本ガイド

44

初動に成功 エヌビディアのブルコールフリートレード(守屋史章)

45

コール・オプションの入門:株式購入の代替手段

46

【目指せ!米国株投資のスペシャリスト(27)】NVIDIA株価運動の分析 [ザキオカ&ひろこの米株・オプションTV]

47

NVDAの価格変動パターン【ザキオカ&ひろこの米株・オプションTV#51】

48

ベガ(V)とは?

49

かぶオプを使った投資術<概要編>

50

プットオプションのレバレッジ効果について

51

かぶオプ入門_②ターゲットバイイング

52

5月成績発表!「低ボラティリティ配当王・配当貴族神セブンのカバードコール」

53

カバードコールの注文方法

54

アット・ザ・マネー(ATM)とは?

55

(後編)取引のオペレーションと注意点(権利行使・割当)

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

56

米国株オプション投資成功への道(2月28日 志村暢彦)

57

プレミアムとは?

58

楽観が支配する米国市場【ザキオカ&ひろこの米株・オプションTV#52】

59

オプションチェーンをわかりやすく読む方法

60

2026年の投資戦略を立てる際の考え方(2026年1月5日)

61

Apple・Tesla・NVIDIAに少額投資|はじめに知っておきたい、米国株オプション取引の基礎知識

62

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

63

【ザキオカ&ひろこの米株・オプションTV#34】続・8頭目の馬が来た&FOMCの見どころ

64

【目指せ!米国株投資のスペシャリスト(24)】新たなトレンドの予感 [ザキオカ&ひろこの米株・オプションTV]

65

2025年第1四半期がマイナス成長となった場合【ザキオカ&ひろこの米株・オプションTV#41】

66

「SPYをVXXで守る!新しいヘッジの形」

67

市場心理を超えて:トップ・オプション・リストから何が学べるか?

68

ベガ:オプションの価値とインプライド・ボラティリティの関係

69

政府閉鎖化での摩擦再燃【ザキオカ&ひろこの米株・オプションTV#54】

70

12月の株式市場見通しを踏まえた投資戦略事例(2025年11月28日)

71

Highest Open Interest Positions(建玉上位) が教えてくれる【ザキオカ&ひろこの米株・オプションTV#38】

72

当日オプション取引の発展

73

5月まで米国消費は低迷している【ザキオカ&ひろこの米株・オプションTV#47】

74

Maginificent7に起きた異変【ザキオカ&ひろこの米株・オプションTV#39】

75

株価好調が持続。相場反転に備えつつリターンを上げ続ける投資法

76

SPXオプションとSPYオプションの知っておくべき違いとは?

77

【ザキオカ&ひろこの米株・オプションTV#35】乱高下するNVDA

78

決算期にオプション取引を行う前に知っておくべきこと

79

雇用統計を再分析する【ザキオカ&ひろこの米株・オプションTV#49】

80

米国株オプション投資成功への道 (2026年6月17日 スペースXに乗りたい投資家の、心穏やかな収益戦略)

81

PUTを使ったロング・ショート戦略【ザキオカ&ひろこの米株・オプションTV#46】

82

コール・オプション、プット・オプションの入門

83

かぶオプ投資術<ターゲット・バイイング編>

84

かぶオプ入門_③銘柄選択の考え方

85

株価好調。ナスダック100指数やエヌビディアは最高値更新

86

アウト・オブ・ザ・マネー(OTM)とは?

87

好決算を発表しつつも下落しているIT関連銘柄の投資戦略(2025年12月16日)

88

ガンマ(γ)とは?

89

夏到来。父の日前のオプション戦略

90

【目指せ!米国株投資のスペシャリスト(30)】『大統領選まで残り15営業日』[ザキオカ&ひろこの米株・オプションTV]

91

PCでのオプション取引操作方法説明(ウェビナー動画)

92

3グループに分かれた米国小売り業界【ザキオカ&ひろこの米株・オプションTV#50】

93

エヌビディア決算に向けた「ターバイコール戦略」(守屋史章)

94

米国債 格下げ後の展開(岡崎良介×大橋ひろこ)

95

かぶオプ入門_⑤かぶオプ買い

96

かぶオプ投資術<コールの買い編>

97

カリフォルニア州の経済規模が日本を超える

98

かぶオプ入門_④価格の決め方

99

【目指せ!米国株投資のスペシャリスト(25)】SP500の最大下落率を考える [ザキオカ&ひろこの米株・オプションTV]

100

1年間ほったらかし低ボラティリティ配当王・配当貴族のカバードコール

101

2026年以降の成長を踏まえた投資戦略 (2025年11月13日)

102

続・相場反転に備えつつリターンを上げ続ける投資法(志村暢彦)

103

ゼロ・デー・オプション(0DTEオプション)

104

米国株オプション取引の取扱商品の種類タイプと特徴を教えて下さい。

105

米国株オプション・デイリー・レポート(読み方ガイド)

106

オプションチェーンの見方と活用方法

107

株式市場アップデート。今後の投資戦略立案に向けて

108

米国株オプション投資成功への道 (2026年5月7日 AI相場は「投資額」から「回収力」を問う選別局面へ)

109

Weekly TSLAロングストラドル~デルタヘッジを行う意味

110

ビットコインをコールオプションで攻める!

111

かぶオプ入門_①カバードコール

112

米国株オプション投資成功への道 (2026年6月9日 AI半導体反発と、相場の揺れを投資機会に)

113

オプションチェーンの満期日選択方法

114

イベント時の0DTEオプションによるヘッジ(守屋史章)

115

利下げ後の株式市場考察と投資戦略案

116

『最新の米国株個別オプション情報』

117

米国株オプション投資成功への道 (2026年1月20日 決算発表期到来)

118

「エヌビディアのコールオプションを買ってみる」 (守屋史章 )

119

両替方法(円 → ドル)

120

デルタ(Δ)とは?

121

コールオプションの買い戦略

122

米国株オプション投資成功への道 (2026年5月20日 エヌビディア決算前夜、AI相場と金利上昇の綱引き)

123

プットの買い(ロング・プット)戦略

124

米国株オプション投資成功への道 (2026年3月17日 投資妙味が拡大)

125

米国株オプション投資成功への道 (2026年2月18日 変動幅上昇傾向が継続)

126

コールの購入 VS 株式の購入

127

米国株オプション投資成功への道 (2026年4月15日 決算発表シーズン到来)

128

原資産とは?

129

かぶオプ投資術<カバード・コール編>

130

5ステップでプットを購入

131

オプションの最適な満期日と権利行使価格の選び方

132

セータ:時間的価値の減少効果を見積もる詳細な方法

133

【目指せ!米国株投資のスペシャリスト(26)】下げきっていないSP500 [ザキオカ&ひろこの米株・オプションTV]

134

米株オプション投資成功への道 (2025年1月17日)