ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ

口座開設

ログイン

業界比較:インタラクティブメディアおよびサービス業界における競合他社に対するメタプラットフォームの評価

ベンジンガ·03/13/2025 15:02:03

ニュースを聞く

絶え間なく進化し、競争の激しいビジネス環境では、投資家や業界フォロワーにとって徹底的な企業分析を行うことが最も重要です。この記事では、メタプラットフォーム (NASDAQ: META) とインタラクティブ・メディア・サービス業界の主要な競合企業を比較しながら、詳細な業界比較を行います。主要な財務指標、市場ポジショニング、成長見通しを綿密に調査することで、投資家に貴重な洞察を提供し、業界における企業の業績に光を当てることを目指しています。

メタプラットフォームの背景

Metaは世界最大のソーシャルメディア企業であり、世界中で月間40億人近くのアクティブユーザーを誇っています。同社の中核事業である「アプリファミリー」は、フェイスブック、インスタグラム、メッセンジャー、WhatsAppで構成されています。エンドユーザーは、友人との連絡から有名人のフォロー、デジタルビジネスの運営まで、さまざまな目的でこれらのアプリケーションを活用できます。Metaは、アプリケーションエコシステムから収集した顧客データをパッケージ化し、デジタル広告主に広告を販売します。同社はReality Labs事業に多額の投資を行ってきましたが、Meta全体の売上に占める割合はごくわずかです。

| 会社 | 株価収益率 | P/B | P/S | ロープ | EBITDA (十億単位) | 売上総利益 (10億単位) | 収益の伸び |

|---|---|---|---|---|---|---|---|

| メタ・プラットフォームズ株式会社 | 25.97 | 8.59 | 9.85 | 12.0% | 28.26 ドル | 39.55 ドル | 20.63% |

| アルファベット株式会社 | 20.78 | 6.27 | 5.94 | 8.3% | 36.5ドル | 55.86ドル | 11.77% |

| バイドゥ株式会社 | 10.18 | 0.89 | 1.76 | 1.98% | 9.27 ドル | 17.16ドル | 1.69% |

| ピンタレスト株式会社 | 12.46 | 4.75 | 6.37 | 48.33% | 0.27 ドル | 0.96ドル | 17.62% |

| カンジュン株式会社 | 38.96 | 3.92 | 8.38 | 3.04% | 0.33 ドル | 1.6 ドル | -4.6% |

| ズーム・インフォ・テクノロジーズ株式会社 | 136.75 | 2.21 | 3.26 | 0.87% | 0.02ドル | 0.26ドル | -2.31% |

| CarGurus Inc. | 155.90 | 6.01 | 3.70 | 8.95% | 0.06ドル | 0.2 ドル | 2.43% |

| 株式会社ジョイー | 15.02 | 0.51 | 1.38 | 1.17% | 0.06ドル | 0.21ドル | -1.48% |

| ウェイボー (株) | 7.37 | 0.73 | 1.59 | 3.78% | 0.14 ドル | 0.37ドル | 5.05% |

| Yelp Inc | 18.55 | 3.05 | 1.74 | 5.69% | 0.07 ドル | 0.33ドル | 5.72% |

| トリップアドバイザー株式会社 | 343.75 | 2.05 | 1.09 | 0.11% | 0.03 ドル | 0.41ドル | 5.38% |

| ジフ・デイビス株式会社 | 28.20 | 0.95 | 1.27 | 3.6% | 0.14ドル | 0.37ドル | 5.88% |

| ハローグループ株式会社 | 8.88 | 0.74 | 0.87 | 4.03% | 0.56 | 1.05 ドル | -12.1% |

| アベレージ | 66.4 | 2.67 | 3.11 | 7.49% | 3.95ドル | 6.56 ドル | 2.92% |

メタプラットフォームを分析すると、以下の傾向が明らかになります。

25.97の株価収益率は業界平均の0.39倍低く、株式が過小評価されている可能性があることを示しています。

株価簿価比が業界平均と比較して8.59と3.22倍上昇したことは、企業が帳簿価額に基づいて過大評価されている可能性があることを示唆しています。

株価対売上高比が業界平均の3.17倍である9.85は、同株が同業他社と比較して販売実績に比べて過大評価されている可能性があることを示唆しています。

12.0% の株主資本利益率 (ROE) は業界平均を 4.51% 上回っており、利益創出のための株式の効率的な利用が浮き彫りになっています。

業界と比較して、同社の利息、税金、減価償却前利益(EBITDA)は282.6億ドルと高く、業界平均の7.15倍を上回っています。これは、収益性が向上し、キャッシュフローの創出が堅調であることを示しています。

売上総利益は395.5億ドルと高く、これは業界平均の6.03倍を上回り、中核事業からの収益性が向上し、収益も増加していることを示しています。

同社の収益成長率は 20.63% で、業界平均の 2.92% と比較して著しく高く、並外れた販売実績と自社の製品またはサービスに対する強い需要を示しています。

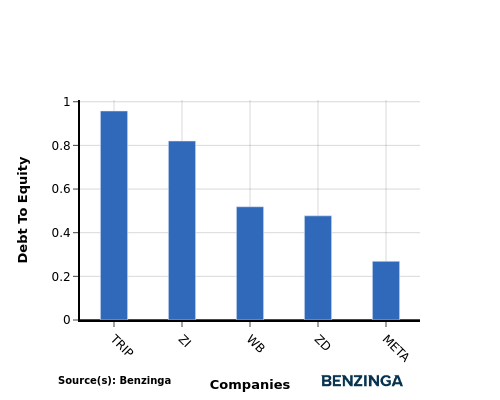

負債資本比率

デット・トゥ・エクイティ(D/E)比率は、企業の資本構成に関連する財務リスクのレベルを判断するのに役立つ財務指標です。

業界比較で負債資本比率を考慮すると、企業の財務状態とリスクプロファイルを簡潔に評価でき、情報に基づいた意思決定に役立ちます。

負債資本比率を考慮すると、Meta Platformsを同業他社の上位4社と比較すると、次のような結果が得られます。

デット・エクイティ・レシオを比較すると、メタ・プラットフォームズは上位4社と比較してより強い財政状態にあります。

同社の負債水準は自己資本に比べて低く、負債資本比率が0.27と低く、両者のバランスがより良好であることを示しています。

重要なポイント

メタプラットフォームの場合、株価収益率は同業他社と比較して低く、過小評価されている可能性があることを示しています。PBとPSの比率が高いことは、市場が会社の資産と売上高を高く評価していることを示しています。ROE、EBITDA、総利益、および収益の伸びという点では、Meta Platformsは堅調な財務実績と成長の可能性を反映して、同業他社を上回っています。

この記事はBenzingaの自動コンテンツエンジンによって作成され、編集者によってレビューされました。

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。

関連株

META

メタ・プラットフォームズ Ordinary Shares Class A

644.23

-8.48 -1.30%