ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ

口座開設

ログイン

今後の洞察:ヒューマナの四半期収益

ベンジンガ·04/29/2025 15:04:05

ニュースを聞く

ヒューマナ(NYSE:HUM)は、2025年4月30日(水)に最新の四半期決算報告を発表する予定です。発表前に投資家が知っておくべきことは次のとおりです。

アナリストは、Humanaが1株当たり利益(EPS)を10.06ドルと報告すると予測しています。

市場はヒューマナの発表を待っており、予想を上回るニュースや、次の四半期に向けた明るい指針を示すニュースへの期待が高まっている。

ガイダンスが株価を大きく左右する可能性があることを新規投資家が理解しておくことは重要です。

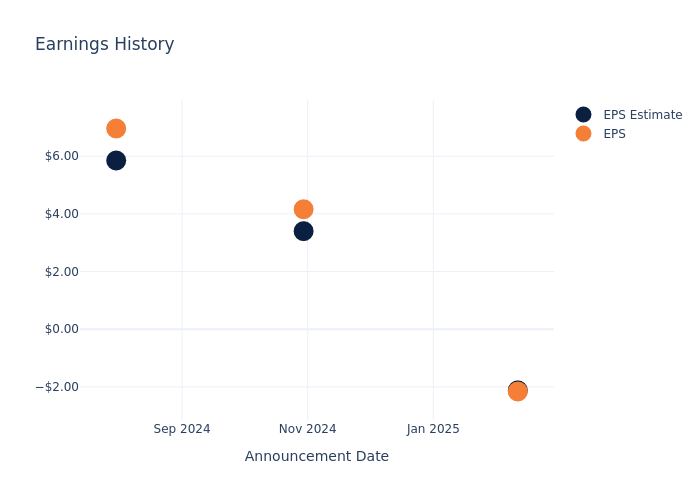

過去の収益における業績

同社のEPSは前四半期に0.04ドル下落し、翌日の株価は 1.05% 上昇しました。

ヒューマナの過去の業績とそれに伴う価格変動を見てみましょう。

| 四半期 | 2024 年第 4 四半期 | 2024 年第 3 四半期 | 2024 年第 2 四半期 | 2024 年第 1 四半期 |

|---|---|---|---|---|

| EPSの見積もり | -2.12 | 3.40 | 5.85 | 6.12 |

| 実効株価 | -2.16 | 4.16 | 6.96 | 7.23 |

| 価格変動% | 1.0% | -3.0% | -1.0% | -1.0% |

株式パフォーマンス

4月28日現在、ヒューマナの株式は263.2ドルで取引されていました。過去52週間で、株価は 16.6% 下落しました。これらのリターンが全体的にマイナスであることを考えると、長期株主は今回の決算発表に向けて弱気になる可能性が高い。

ヒューマナに関するアナリストの見解

投資家にとって、業界の市場センチメントと期待について常に情報を得ることが最も重要です。この分析により、Humanaに関する最新の知見が掘り下げられます。

アナリストは Humana に合計 10 件の評価を付けており、コンセンサス評価は「中立」となっています。1年間の平均価格目標は297.3ドルで、12.96% の上昇が見込まれています。

同業他社間のアナリスト格付けの分析

この比較は、業界の主要3社であるモリーナ・ヘルスケア、ヘルス・エクイティ、アライメント・ヘルスケアのアナリスト格付けと1年間の平均価格目標に焦点を当て、それぞれの相対的な業績予想と市場での位置付けを明らかにしています。

- アナリストは現在、モリーナ・ヘルスケアをニュートラルな軌道に乗せており、1年間の平均価格目標は368.0ドルで、39.82% の上昇の可能性を示唆しています。

- アナリストは現在、ヘルス・エクイティのアウトパフォーム・トラジェクトリーを支持しており、1年間の平均価格目標は111.11ドルで、57.78%の下落の可能性を示唆しています。

- アナリストは現在、アライメント・ヘルスケアの買いの軌跡を支持しており、1年間の平均価格目標は18.19ドルで、93.09% の下落の可能性を示唆しています。

ピア分析の概要

ピア分析の要約では、モリーナ・ヘルスケア、ヘルス・エクイティ、アライメント・ヘルスケアの主要指標が強調されています。これにより、業界におけるそれぞれの地位を理解し、市場での位置付けと比較業績に関する洞察を得ることができます。

| 会社 | コンセンサス | 収益成長 | 売上総利益 | 自己資本利益率 |

|---|---|---|---|---|

| センテーン | ニュートラル | 15.38% | 520億ドル | 4.83% |

| モリーナ・ヘルスケア | ニュートラル | 12.24% | 12億8000万ドル | 6.77% |

| ヘルス・エクイティ | アウトパフォーム | 18.84% | 1億8,904万ドル | 1.24% |

| アライメント・ヘルスケア | 購入 | 50.68% | 8,634万ドル | -29.00% |

重要なポイント:

Humanaは、同業他社の中でコンセンサス評価で中央にランクされています。収益成長率ではトップにランクされています。売上総利益では最下位です。自己資本利益率の中間です。

ヒューマナについて知っておくべきことすべて

Humanaは米国最大の民間健康保険会社の1つであり、政府が後援するプログラムに特化したニッチ市場を築いてきました。その医療会員のほぼすべてが、メディケア、メディケイド、および軍のTricareプログラムから派生しています。同社は医療保険以外にも、プライマリケアサービス、在宅サービス、薬局給付管理など、その他のヘルスケアサービスを提供しています。

ヒューマナのフィナンシャル・ストーリーを解き明かす

時価総額分析:同社は時価総額が低く、業界平均を下回っています。これは、同業他社に比べて規模が小さいことを示唆しています。

収益の成長:Humanaが3か月で目覚ましい業績を上げたことは明らかです。2024年12月31日現在、同社は 10.4% という驚異的な収益成長率を達成しました。これは、当社のトップライン収益が大幅に増加したことを意味します。同業他社と比較すると、同社はヘルスケア部門の同業他社の平均よりも低い成長率で後れを取っています。

純利益:ヒューマナの純利益率は業界標準を下回っており、堅調な収益性を達成することは困難であることを示しています。純利益率が -2.37% であるため、同社は効果的なコスト管理において課題に直面する可能性があります。

自己資本利益率 (ROE): ヒューマナのROEは業界平均を下回っています。これは、自己資本を効率的に活用する上で潜在的な課題があることを示しています。ROE が -4.08% であることから、同社は最適な財務リターンを達成するうえでハードルに直面する可能性があります。

資産収益率 (ROA): ヒューマナのROAは業界標準を下回っており、資産の効率的な活用が困難であることを示しています。ROA が -1.44% であるため、同社は資産から満足のいくリターンを得る上で課題に直面する可能性があります。

債務管理:ヒューマナの負債資本比率は業界平均の0.72を下回っています。これは、デットファイナンスへの依存度が低く、財務アプローチがより保守的であることを反映しています。

Humanaのすべての決算発表を確認するには、当社サイトの決算カレンダーをご覧ください。

この記事は Benzinga の自動コンテンツエンジンによって作成され、編集者によってレビューされました。

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。

関連株

HUM

ヒューマナ Ordinary Shares

268.45

1.96 +0.74%