ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ詐欺に注意

口座開設

ログイン

アナリストがマルケタ株について言っていること

ベンジンガ·05/19/2025 14:02:17

ニュースを聞く

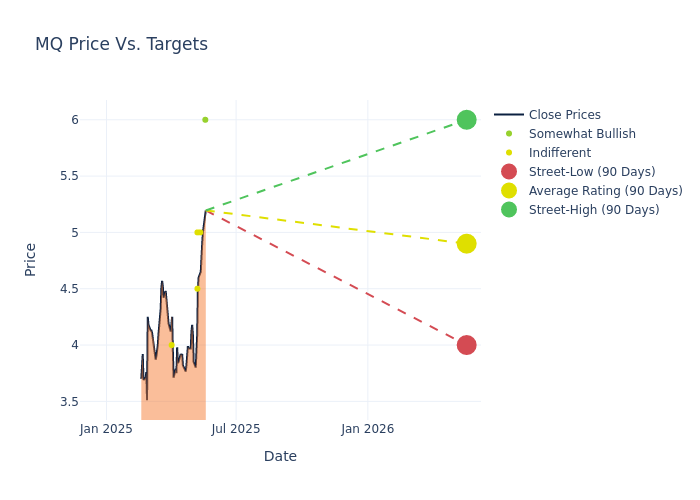

マルケタ(NASDAQ:MQ)は、過去3か月間に6人のアナリストによって分析されており、強気から弱気までさまざまな視点が明らかになっています。

次の表は、直近の格付けをまとめたもので、過去 30 日間のセンチメントの変化を明らかにし、前月と比較したものです。

| 強気 | やや強気 | 無関心 | やや弱気 | 弱気 | |

|---|---|---|---|---|---|

| 総合評価 | 0 | 1 | 5 | 0 | 0 |

| 最後の 30 日間 | 0 | 1 | 0 | 0 | 0 |

| 1 百万前 | 0 | 0 | 3 | 0 | 0 |

| 200万前 | 0 | 0 | 1 | 0 | 0 |

| 3百万前 | 0 | 0 | 1 | 0 | 0 |

アナリストは、12か月間の価格目標の評価を通じてより深い洞察を提供し、平均目標は4.83ドル、高い見積もりは6.00ドル、低い見積もりは4.00ドルであることを明らかにしました。この上昇傾向は明らかで、現在の平均は前回の平均価格目標である4.38ドルから 10.27% 上昇したことを反映しています。

アナリストの格付けを探る:詳細な概要

金融専門家がマルケータをどのように認識しているかを包括的に調べたのは、最近のアナリストの行動から導き出されたものです。以下は、主要アナリストとその最近の評価、格付けと価格目標の調整を詳細にまとめたものです。

| アナリスト | アナリストファーム | 取られた措置 | レーティング | 現在の価格目標 | 以前の価格目標 |

|---|---|---|---|---|---|

| ティエン・ツィン・フアン | JPモルガン | 昇給します | 太りすぎ | 6.00 ドル | 5.00 ドル |

| ラムジー・エル・アサル | バークレイズ | レイズ | イコールウェイト | 5.00 ドル | 4.00 ドル |

| ティモシー・キオド | UBS | レイズ | ニュートラル | 5.00 ドル | 4.75ドル |

| サンジェイ・サクラニ | キーフ、ブルエット、ウッズ | レイズ | マーケット・パフォーマンス | 4.50 ドル | 4.00 ドル |

| ウィル・ナンス | ゴールドマン・サックス | ロウアーズ | ニュートラル | 4.00 ドル | 4.50 ドル |

| ウィル・ナンス | ゴールドマン・サックス | 昇給 | ニュートラル | 4.50 ドル | 4.00 ドル |

主な洞察:

- 取られた措置:アナリストは、変化する市況と企業業績に合わせて推奨事項を調整します。スタンスを「維持」、「上げる」、「下げる」かにかかわらず、それはマルケタに関連する最近の動向に対する彼らの反応を反映しています。この情報は、アナリストが会社の現状をどのように認識しているかの概要を示しています。

- 格付け:アナリストは、「アウトパフォーム」から「アンダーパフォーム」に至るまで、包括的な視点から株式を定性的に評価します。これらの格付けは、市場全体と比較したマルケタの相対的なパフォーマンスに対する期待を示しています。

- 価格目標:アナリストは価格目標の調整を進め、マルケタの将来価値の見積もりを提供します。現在の目標と以前の目標を比較することで、アナリストの期待の高まりに関する洞察が得られます。

これらのアナリストの評価と関連する財務指標を理解することで、マルケタの市場での地位に関する貴重な洞察を得ることができます。格付け表で常に最新情報を入手し、戦略的意思決定を行いましょう。

Marqetaのアナリスト格付けの最新情報を入手してください。

マルケタの背景を掘り下げる

カリフォルニア州オークランドに本社を置き、2010年に設立されたMarqetaは、従来の銀行を必要とせずに、デジタル、現物、およびトークン化された支払いオプションを提供するために必要なインフラストラクチャとツールを提供するカード発行プラットフォームを顧客に提供しています。同社のオープンAPIは、DoorDash、Klarna、Blockなどのサードパーティが、基盤となるテクノロジーを開発しなくても、革新的なカードベースの製品や支払いサービスを迅速に開発および展開できるように設計されています。同社は主に、自社のプラットフォームで発行されたカードの処理手数料と ATM 手数料を通じて収益を上げています。

Marqeta: 財務実績を分析しました

時価総額分析:同社の時価総額は業界のベンチマークを下回っているため、規模の制約に直面しています。これは、成長期待や事業能力などの要因の影響を受ける可能性があります。

収益の伸び:3M期間にわたって、マルケタは好調な業績を示し、2025年3月31日現在 17.89% の収益成長率を達成しました。これは同社のトップライン収益の大幅な増加を反映しています。同業他社と比較して、同社は金融セクターの同業他社の平均よりも高い成長率で際立っています。

純利益:同社の純利益率は業界のベンチマークを下回っており、堅調な収益性を達成することが困難になる可能性があることを示しています。純利益率は -5.94% であるため、同社は効果的なコスト管理における課題に取り組む必要があるかもしれません。

自己資本利益率 (ROE): 同社のROEは業界のベンチマークを下回っており、自己資本の効率的な利用が困難になる可能性があることを示しています。ROE が -0.8% であるため、同社は株主に満足のいくリターンをもたらすための課題に取り組む必要があるかもしれません。

資産収益率 (ROA): マルケタのROAは業界平均に遅れをとっており、資産からのリターンを最大化するには課題があることが示唆されています。ROAが -0.59% ということで、同社は最適な財務実績を達成するうえでハードルに直面する可能性があります。

債務管理:マルケタの負債資本比率は業界平均を下回っています。この比率が0.01であることから、同社はデットファイナンスへの依存度が低く、デットとエクイティのバランスがより健全に保たれており、投資家からも好意的に見られています。

アナリスト格付けの中核:すべての投資家が知っておくべきこと

アナリストは銀行および金融システムの専門家であり、通常は特定の株式または特定のセクターのレポートを作成します。これらの人々は、会社の財務諸表を調査し、電話会議や会議に出席し、関連する内部関係者と話し合って、いわゆる株式のアナリスト格付けを決定します。通常、アナリストは四半期に1回、各株式の格付けを行います。

アナリストは、成長予測、収益、収益などの指標の予測を組み込み、投資家に追加のガイダンスを提供することで、評価を強化する場合があります。アナリストは株式やセクターの専門家ではあるものの、インサイトを提供するときには自分の意見を述べる人間であることを認識することが重要です。

速報:ウォール街の次の大動機

ベンジンガの #1 アナリストは、爆発的な成長が見込まれる株を特定したところです。この注目されていない企業は、市場の大きな変化が進むにつれて 200% 以上急騰する可能性があります。緊急の詳細については、ここをクリックしてください。

この記事は Benzinga の自動コンテンツエンジンによって作成され、編集者によってレビューされました。

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。