ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ詐欺に注意

口座開設

ログイン

将来の予測:Aflacの9つのアナリスト予測

ベンジンガ·05/29/2025 18:03:01

ニュースを聞く

アフラック(NYSE:AFL)は、過去3か月間に9人のアナリストによって分析されており、強気から弱気までさまざまな視点が明らかになっています。

次の表は、最近の格付けをまとめたもので、過去30日間に変化したセンチメントを垣間見ることができ、それを前月と比較しています。

| 強気 | やや強気 | 無関心 | やや弱気 | 弱気 | |

|---|---|---|---|---|---|

| 総合評価 | 0 | 2 | 6 | 1 | 0 |

| 最後の 30 日間 | 0 | 1 | 0 | 0 | 0 |

| 1 百万前 | 0 | 0 | 3 | 1 | 0 |

| 200万前 | 0 | 1 | 3 | 0 | 0 |

| 3百万前 | 0 | 0 | 0 | 0 | 0 |

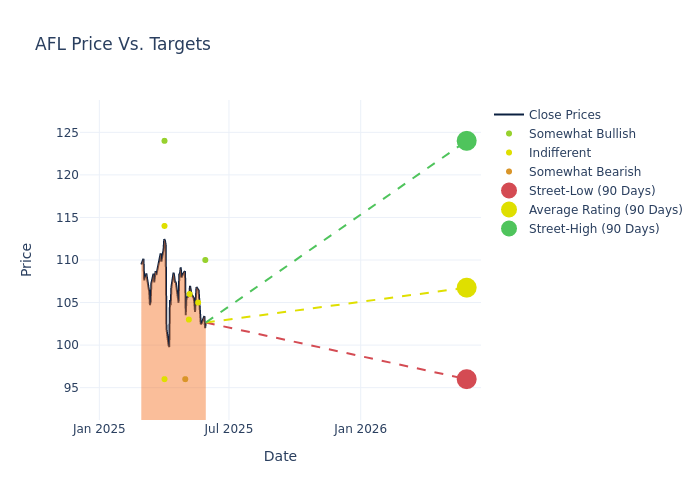

12か月間の価格目標の評価において、アナリストはアフラックの洞察を明らかにし、平均目標は106.0ドル、高い見積もりは124.00ドル、低い見積もりは96.00ドルと提示しました。以前の平均価格目標である104.67ドルを上回り、現在の平均は 1.27% 上昇しました。

アナリスト格付けの内訳:詳細な調査

最近のアナリストの行動を調査することで、金融専門家がアフラックをどのように認識しているかについての洞察が得られます。以下の要約では、主要なアナリストとその最近の評価、格付けと価格目標の調整について概説します。

| アナリスト | アナリストファーム | 取られた措置 | レーティング | 現在の価格目標 | 以前の価格目標 |

|---|---|---|---|---|---|

| ウィルマ・バーディス | レイモンド・ジェームス | ロウアーズ | より優れたパフォーマンス | 110.00 ドル | 115.00 ドル |

| ナイジェル・ダリー | モルガン・スタンレー | 昇給 | イコールウェイト | 105.00 ドル | 100.00 ドル |

| ライアン・クルーガー | キーフ、ブルエット、ウッズ | レイズ | マーケット・パフォーマンス | 106.00 ドル | 104.00 ドル |

| エリス・グリーンスパン | ウェルズ・ファーゴ | レイズ | イコールウェイト | 103.00 ドル | 102.00 ドル |

| アレックス・スコット | バークレイズ | レイズ | アンダーウェイト | 96.00 ドル | 95.00 ドル |

| ナイジェル・ダリー | モルガン・スタンレー | ロウアーズ | イコールウェイト | 100.00 ドル | 105.00 ドル |

| ブライアン・メレディス | UBS | レイズ | ニュートラル | 114.00 ドル | 109.00 ドル |

| ジョン・バーニッジ | パイパー・サンドラー | レイズ | 太りすぎ | 124.00 ドル | 118.00 ドル |

| ジミー・ブラー | JPモルガン | 昇給します | ニュートラル | 96.00 ドル | 94.00 ドル |

主な洞察:

- 取られた措置:アナリストは、市場の動向と企業業績の変化に対応して、推奨事項を更新します。スタンスを「維持」、「上げる」、「下げる」かにかかわらず、それはアフラックに関連する最近の動向に対する彼らの反応を示しています。これにより、会社の現状に関するアナリストの視点についての洞察が得られます。

- 格付け:アナリストは評価を掘り下げて、「アウトパフォーム」から「アンダーパフォーマンス」までの定性的な値を割り当てます。これらの格付けは、より広い市場と比較したアフラックの相対的な業績に対する期待を物語っています。

- 価格目標:アナリストは価格目標に関する洞察を提供し、アフラックの株式の将来価値の見積もりを提供します。この比較により、アナリストの期待の経時的な傾向が明らかになります。

これらのアナリストの評価を他の財務指標と併せて検討することで、アフラックの市場での地位を包括的に理解することができます。当社の格付け表では、常に最新情報を入手し、十分な情報に基づいた意思決定を行ってください。

Aflacの裏話を明らかにする

Aflac Incは、米国と日本で補足的な健康保険と生命保険を提供しています。同社では、がん保険に加えて傷害保険、歯科保険、視力保険、障害保険、長期介護保険を含むように商品の提供範囲を広げています。同社は独立系販売業者を通じて製品を販売し、保険契約の大部分を職場の消費者に直接販売しています。また、デジタルメディアを通じて職場以外の顧客にも働きかけています。同社には報告対象となる2つの事業セグメントがあります。収益の大部分を占めるアフラック・ジャパンと、収益の大部分を占めるアフラック・ジャパンと、米国アフラックです。

アフラックの財務実績の内訳

時価総額分析:同社の時価総額は業界平均を上回っており、同業他社と比較して圧倒的な規模を示しており、市場での確固たる地位を示唆しています。

収益の成長:300万年にわたるAflacの収益成長は課題に直面しています。2025年3月31日現在、同社の収益は約 -36.49% 減少しました。これは、同社のトップライン収益が減少したことを示しています。競合他社と比較すると、同社は金融セクターの同業他社の平均よりも成長率が低く、困難に直面しました。

純利益:アフラックの純利益率は業界平均を下回っており、堅調な収益性を維持する上での課題が示唆されています。純利益率は 0.84% なので、効果的なコスト管理においてハードルに直面する可能性があります。

自己資本利益率 (ROE): アフラックのROEは業界平均を下回っており、株式資本を効率的に活用する上で潜在的な課題があることを示しています。ROE が 0.11% の場合、同社は最適な財務リターンを達成するうえでハードルに直面する可能性があります。

資産収益率 (ROA): アフラックのROAは業界平均に遅れをとっており、資産からのリターンを最大化するには課題があることが示唆されています。ROAが 0.02% に達すると、同社は最適な財務実績を達成するうえでハードルに直面する可能性があります。

負債管理:負債資本比率が平均を下回る0.29というAflacは、負債管理へのバランスのとれたアプローチを示す慎重な財務戦略を採用しています。

アナリスト評価:簡略化

格付けは、アナリスト、または特定の株式または特定のセクターについて報告する銀行および金融システムの専門家によって行われます(通常、各株式について四半期に1回)。アナリストは通常、会社の電話会議や会議、財務諸表、重要な内部関係者との会話から情報を得て意思決定を行います。

アナリストは、成長予測、収益、収益などの指標の予測で格付けを補完し、投資家により包括的な見通しを提供する場合があります。ただし、アナリストは、他の人間と同様に主観的な見方が予測に影響を与える可能性があることに投資家は留意する必要があります。

アナリストが今、推奨している銘柄はどれか?

Benzinga Edgeでは、すべての主要なアナリストのアップグレード、ダウングレード、価格目標にすぐにアクセスできます。正確さ、上向きの可能性、その他の条件で並べ替えます。市場の一歩先を行くには、ここをクリックしてください。

この記事は Benzinga の自動コンテンツエンジンによって作成され、編集者によってレビューされました。

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。