ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ

口座開設

ログイン

可能性の発見:クローガーの収益プレビュー

ベンジンガ·06/19/2025 14:02:12

ニュースを聞く

クローガー(NYSE:KR)は、2025年6月20日(金)に四半期決算を発表する準備をしています。発表前に投資家が留意すべき点の概要を以下に示します。

アナリストは、クローガーが1.46ドルの1株当たり利益(EPS)を報告すると予想しています。

クローガーの投資家は、予想を上回るニュースと次の四半期に向けた前向きなガイダンスを期待して、同社の発表を心待ちにしている。

新規投資家にとって、株価は過去の業績だけでなく、将来の予測に大きく影響される可能性があることは注目に値します。

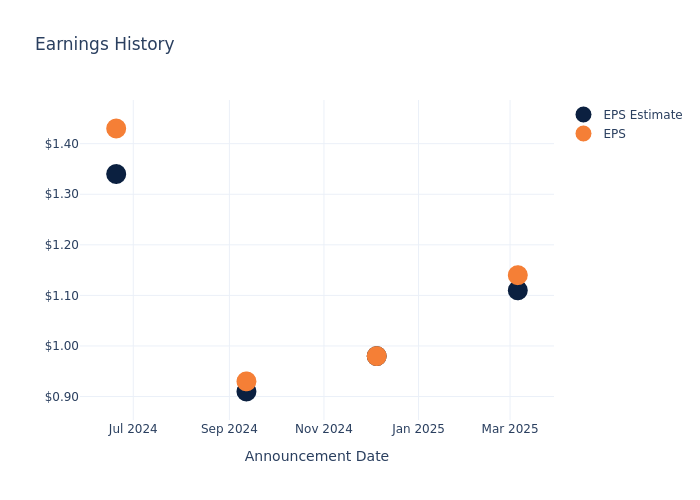

収益履歴スナップショット

前四半期に同社はEPSを0.03ドル上回り、翌日の株価は 4.58% 上昇しました。

クローガーの過去の業績とそれに伴う価格変動を見てみましょう。

| 四半期 | 2024 年第 4 四半期 | 2024 年第 3 四半期 | 2024 年第 2 四半期 | 2024 年第 1 四半期 |

|---|---|---|---|---|

| EPSの見積もり | 1.11 | 0.98 | 0.91 | 1.34 |

| 実効株価 | 1.14 | 0.98 | 0.93 | 1.43 |

| 価格変更% | 5.0% | -2.0% | 1.0% | -0.0% |

クローガー株のパフォーマンス

6月17日現在、クローガーの株式は65.95ドルで取引されていました。過去52週間で、株価は 30.49% 上昇しました。これらのリターンが概ねプラスであることを考えると、長期株主はこの決算発表に納得するはずです。

アナリストのクローガーに対する見解

投資家にとって、業界の市場センチメントと期待について常に情報を得ることが最も重要です。この分析により、クローガーに関する最新の知見が掘り下げられます。

アナリストはクローガーに5つの評価を提供しており、その結果、コンセンサス評価は「アウトパフォーム」となっています。1年間の平均目標価格は74.8ドルで、13.42% の上昇が見込まれています。

格付けと競合他社との比較

以下の分析は、業界を代表する企業であるケーシーズ・ジェネラル・ストア、スプラウツ・ファーマーズ・マーケット、アルバートソンズ・カンパニーズのアナリスト格付けと1年間の平均価格目標に焦点を当て、それぞれの相対的な業績予想と市場ポジショニングに関する洞察を提供しています。

- アナリストは現在、ケーシーズ・ジェネラル・ストアーズのアウトパフォーム傾向を支持しており、1年間の平均価格目標は500.71ドルで、659.23%の上昇の可能性を示唆しています。

- アナリストは現在、スプラウツ・ファーマーズ・マーケットをニュートラルな軌道に乗せ、1年間の平均価格目標は177.6ドルで、169.29%の上昇の可能性を示唆しています。

- アナリストは現在、アルバートソンズ企業のアウトパフォーム傾向を支持しており、1年間の平均価格目標は24.89ドルで、62.26%の下落の可能性を示唆しています。

スナップショット:ピア分析

ピア分析の要約では、ケーシーズ・ジェネラル・ストア、スプラウツ・ファーマーズ・マーケット、アルバートソンズ・カンパニーズの重要な指標の概要を示し、それぞれの業界内での地位を示し、市場での位置付けと比較業績に関する貴重な洞察を提供しています。

| 会社 | コンセンサス | 収益成長 | 売上総利益 | 自己資本利益率 |

|---|---|---|---|---|

| クローガー | より優れている | -7.44% | 79.2億ドル | 5.80% |

| ケーシーズ・ジェネラル・ストア | アウトパフォーム | 2.28% | 9億1,257万ドル | 2.84% |

| スプラウツ・ファーマーズ・マーケット | ニュートラル | 18.72% | 8億8636万ドル | 13.80% |

| アルバートソンズ・カンパニーズ | 優れた業績 | 2.51% | 51.5億ドル | 5.09% |

重要なポイント:

クローガーは、同業他社の中で収益成長率で最下位にランクされています。また、売上総利益率も最も低いです。ただし、クローガーの自己資本利益率は同業他社よりも高くなっています。全体として、クローガーの業績は、分析対象となった同業他社と比べるとまちまちです。

クローガーについて

クローガーは米国最大の食料品小売業者の1つで、20種類以上のスーパーマーケットバナーのポートフォリオに2,700以上の店舗を構えています。同社は米国のコミュニティで根強い存在感を示しており、主要な市場エリアのほとんどで食料品店の上位2位に入っていることを挙げています。クローガー社の生鮮食品および生鮮食品の売上(約 75%)の約1,100億ドルの4分の1以上(収益の約 75%)は、自社ブランドのポートフォリオによるもので、そのうち約 30% を自社の食品製造工場で製造しています。また、同社は各拠点の 60% と 80% でガソリンスタンドと薬局を運営しています。

クローガーの財務状況を深く掘り下げてみましょう

時価総額:業界標準を上回る同社の時価総額は、同業他社と比較して業界平均を上回っています。これは、同社の大きな規模と堅調な市場での地位を浮き彫りにしています。

マイナスの収益トレンド:クローガーの財務状況を3か月にわたって調査すると、課題が明らかになります。2025 年 1 月 31 日現在、同社の収益成長率は約 -7.44% 減少しました。これはトップライン収益の減少を反映しています。同業他社と比較すると、同社はコンシューマー・ステープルズ・セクターの同業他社の平均よりも低い成長率で後れを取っています。

純利益:クローガーの純利益率は業界標準を上回っており、同社の並外れた財務実績を浮き彫りにしています。1.79% という驚異的な純利益率を誇る同社は、効果的にコストを管理し、堅調な収益性を達成しています。

自己資本利益率 (ROE): 同社のROEは業界平均を上回り、傑出した業績を上げています。5.8% という目覚ましいROEを記録した同社は、自己資本の有効活用を実証しています。

資産収益率 (ROA): クローガーの財務力は、業界平均を上回る並外れたROAに反映されています。ROA は 1.07% と目覚ましく、資産の効率的な利用と堅調な財務状態を示しています。

デット・マネジメント:クローガーのデット・エクイティ・レシオは業界平均を大きく上回り、3.03に達しています。これは、借入資金への依存度が高まっていることを示しており、金融レバレッジに関する懸念が高まっています。

クローガーのすべての決算発表を確認するには、当社サイトの決算カレンダーをご覧ください。

この記事は Benzinga の自動コンテンツエンジンによって作成され、編集者によってレビューされました。

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。

関連株

KR

クローガー Ordinary Shares

63.19

0.98 +1.58%