ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ詐欺に注意

口座開設

ログイン

未来を考える:フレッシュワークスの収益見通し

ベンジンガ·07/28/2025 19:04:06

ニュースを聞く

フレッシュワークス(NASDAQ:FRSH)は、2025年7月29日火曜日に四半期決算を発表する準備をしています。発表前に投資家が留意すべき点の概要を以下に示します。

アナリストは、フレッシュワークスが0.04ドルの1株当たり利益(EPS)を報告すると予想しています。

市場はFreshworksの発表を待っており、予想を上回るニュースや、次の四半期に向けた明るい見通しを示すニュースに大きな期待が寄せられています。

ガイダンスが株価を大きく左右する可能性があることを新規投資家が理解しておくことは重要です。

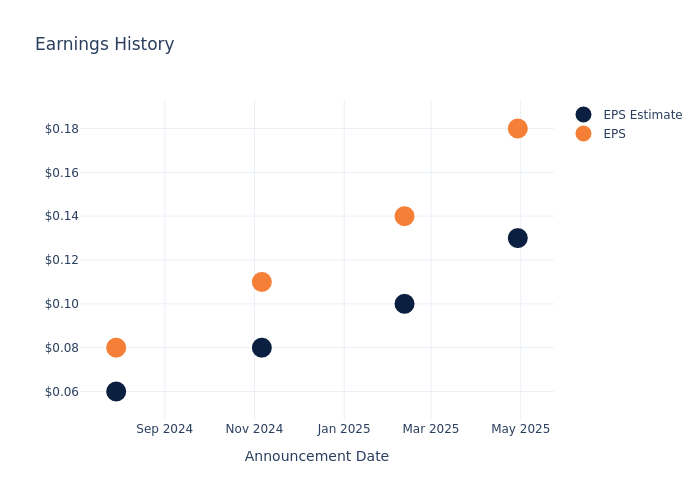

前期決算における業績

前四半期に同社はEPSを0.05ドル上回り、翌日には株価が 3.0% 上昇しました。

Freshworksの過去の業績と、その結果生じた価格変動を見てみましょう。

| 四半期 | 2025 年第 1 四半期 | 2024 年第 4 四半期 | 2024 年第 3 四半期 | 2024 年第 2 四半期 |

|---|---|---|---|---|

| EPSの見積もり | 0.13 | 0.10 | 0.08 | 0.06 |

| 実効株価 | 0.18 | 0.14 | 0.11 | 0.08 |

| 価格変動% | 3.0% | -0.0% | 28.33330000004% | -6.0% |

フレッシュワークスの株価分析

7月25日現在、フレッシュワークスの株式は14.19ドルで取引されていました。過去52週間で、株価は 6.06% 上昇しました。これらのリターンが概ねプラスであることを考えると、長期株主は今回の決算発表に強気である可能性が高い。

フレッシュワークスに関するアナリストの見解

業界内の市場センチメントと期待を理解することは、投資家にとって極めて重要です。この分析では、Freshworksに関する最新の知見を掘り下げています。

Freshworksはアナリストから合計7件の評価を受けており、コンセンサス評価は「アウトパフォーム」となっています。1年間の平均目標価格は19.43ドルで、36.93% の上昇が見込まれています。

同業他社間のアナリスト格付けの分析

以下の分析は、業界を代表する企業である IREN、AvePoint、Zeta Global Holdings の 3 社のアナリスト評価と 1 年間の平均価格目標に焦点を当て、それぞれの相対的な業績予想と市場ポジショニングに関する洞察を提供しています。

- アナリストは現在、IREN の買いの軌跡を支持しており、1 年間の平均価格目標価格は 19.5 ドルで、37.42% の上昇が見込まれる可能性を示唆しています。

- アナリストは現在、1 年間の平均価格目標を 20.0 ドルに設定して AvePoint の「アウトパフォーム軌跡」を支持しています。これは 40.94% の上昇の可能性を示唆しています。

- アナリストは現在、ゼータ・グローバル・ホールディングスの買いの軌跡を支持しており、1 年間の平均価格目標は 22.4 ドルであり、57.86% の上昇の可能性を示唆しています。

ピア・メトリクスのまとめ

同業他社の分析概要では、IREN、AvePoint、Zeta Global Holdings の重要な指標が提示され、それぞれの業界内での地位が明らかになり、それぞれの市場での位置付けと比較実績に関する貴重な洞察が得られます。

| 会社 | コンセンサス | 収益成長 | 売上総利益 | 自己資本利益率 |

|---|---|---|---|---|

| フレッシュワークス | より優れている | 18.85% | 1億6,640万ドル | -0.12% |

| アイレン | 購入 | 168.44% | 1億3736万ドル | 1.79% |

| エイブポイント | 優れたパフォーマンス | 24.86% | 6,917万ドル | 1.09% |

| ゼータ・グローバル・ホールディングス | 購入 | 35.64% | 1億6093万ドル | -3.19% |

重要なポイント:

Freshworksは、同業他社の中で収益成長率でトップにランクされています。売上総利益と自己資本利益率では最下位です。

フレッシュワークスについて

Freshworks Incは、中小企業が電子メール、電話、ウェブサイト、ソーシャルネットワークを通じて顧客をサポートできるようにするサービスプラットフォームとしてのソフトウェアを提供しています。CS および ITSM カテゴリのユーザーのニーズに応えるソリューションを提供するほか、販売およびマーケティングの自動化製品でも提供範囲を拡大しています。これらの製品により、組織は顧客や従業員を獲得し、エンゲージメントを高め、サービスを提供することができます。このグループは、北米、ヨーロッパ、中東、アフリカ、アジア太平洋、その他の地域から収益を得ています。

フレッシュワークスの財務実績の内訳

時価総額分析:同社の時価総額は、業界のベンチマークを上回り、市場での存在感が強いことを示す注目すべき規模を強調しています。

収益成長:Freshworksは3か月で好調な業績を示しました。2025年3月31日現在、同社は約 18.85% という堅調な収益成長率を達成しました。これは、同社のトップライン収益が著しく増加したことを示しています。競合他社と比較すると、同社は情報技術分野の同業他社の平均よりも成長率が低く、困難に直面しました。

純利益:Freshworksの純利益率は業界標準を下回っており、堅調な収益性を達成することが困難であることを示しています。純利益率が -0.66% であるため、同社は効果的なコスト管理において課題に直面する可能性があります。

自己資本利益率 (ROE): 同社のROEは業界のベンチマークを下回っており、自己資本の効率的な利用が困難になる可能性があることを示しています。ROE が -0.12% であるため、同社は株主に満足のいくリターンをもたらすための課題に取り組む必要があるかもしれません。

資産収益率 (ROA): 同社のROAは業界のベンチマークを下回っており、資産の効率的な活用が困難になる可能性があることを示しています。ROA が -0.08% であることから、同社は資産から満足のいくリターンを得るための課題に取り組む必要があるかもしれません。

債務管理:負債資本比率が平均を下回る0.04というFreshworksは、負債管理へのバランスのとれたアプローチを示す慎重な財務戦略を採用しています。

Freshworksのすべての収益リリースを追跡するには、当社サイトの収益カレンダーをご覧ください。

この記事はBenzingaの自動コンテンツエンジンによって作成され、編集者によってレビューされました。

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。