ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ

口座開設

ログイン

Apple iPhone 17のラインナップは、AT&TのCEO、ジョン・スタンキーがAIなしには「スーパーサイクル」はないと考えているため、消費者を「列に並ぶ」ことや「ドアを開けること」を引き付けることはできないかもしれない

ベンジンガ·09/11/2025 04:31:00

ニュースを聞く

火曜日、AT&T社(NYSE:T)のジョン・スタンキー最高経営責任者(CEO)は、人工知能の大幅なブレークスルーなしにiPhoneの大幅な販売サイクルを引き起こすアップル社(NASDAQ:AAPL)の能力に疑問を投げかけた。一方、ウォールストリートのアナリストは、iPhone 17のラインナップはアップグレードをもたらすが、それでも漸進的だと感じていると述べた。

人工知能なしで「スーパーサイクルは見当たらない」: Stankey

スタンキー氏は、ゴールドマン・サックスのCommunacopia +テクノロジー・カンファレンスでヤフー・ファイナンスと話し、iPhoneの「スーパーサイクル」の時代、つまり再設計や主要な機能が記録的な需要を牽引していた時代は過去のことかもしれないと語った。

「直感的に言えるのは、ある時点... スーパーサイクルがそれを取り巻くダイナミクスのようなものではないと私は思っている」と彼は出版物に語っている。

彼は、Appleが変革をもたらすAIを提供できなければ、iPhoneは初期の頃の興奮を取り戻すのに苦労するかもしれないと警告した。

「これらは今やソフトウェア主導型のデバイスになりつつある」とスタンキー氏は語る。「ソフトウェアは段階的になりがちで、それがエンゲージメントと利用を促進する傾向にあります。」

関連項目:マーク・キューバンはかつて、最初の大富豪は「地下室の一人の男」でもいいと言っていましたが、今では高校の教室に人工知能ツールを直接設置しています

アップルストアに行列はもういらない?

消費者に対して、Stankeyは、薄型デザインや高性能カメラなどのアップグレードだけでは、購買意欲をかき立てるには不十分かもしれないと提案しました。

「そうかもしれないし、新しいデバイスを購入せざるを得ないと感じる消費者もいるだろう」と同氏は言う。「しかし、その日の記録的なレベルで、人々が列に並んでドアを開けるような状況にはならないと思います。」

彼は、Alphabet Inc. のようなライバルが存在する市場で目立つためには、AppleのAIは「他のAIツールやデバイスに特有の」ものでなければならないと付け加えました。s (NASDAQ: GOOG) (NASDAQ: GOOGL) グーグル、マイクロソフト社 (NASDAQ: MSFT)、サムスン電子 (OTC: SSNLF) は、すでに高度なAI機能をデバイスやソフトウェア全体に展開しています。

アナリストは少しずつ利益を上げていると見ています

ウォール街のアナリストは、iPhone 17は進歩を表しているが突破口ではないという見解を繰り返しました。彼らはAppleの薄型デザイン、アップグレードされたカメラ、より長いバッテリー寿命を賞賛したが、AIの遅延が制限要因だと指摘した。

バンク・オブ・アメリカのワムシ・モハンは買いの格付けを維持し、目標価格を260ドルから270ドルに引き上げました。

ローゼンブラットのバートン・クロケットは中立の格付けを繰り返し、目標を223ドルから241ドルに引き上げました。

ゴールドマン・サックスのマイケル・ングも266ドルを目標に買いの格付けを維持した。

アナリストは、Appleのエコシステムへの忠誠心と段階的なアップグレードは着実な代替需要を支える可能性があると述べたが、真の販売の「スーパーサイクル」にはより深いAI統合が必要であることに同意した。

株価に圧力がかかっている

ベンジンガ・プロによると、アップル株は水曜日に3.23%下落し、年初来で7%下落した。これに対し、同時期のS&P 500株は11.31%上昇した。

7月、Appleは第3四半期の売上高が940億ドルで、アナリストの見積もりである890.4億ドルを上回ったと報告しました。iPhoneの売上高は、前年の393億ドルから445.8億ドルに増加し、445.8億ドルに達しました。

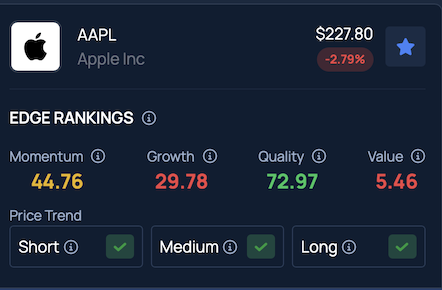

ベンジンガのエッジ株ランキングによると、AAPLは短期、中期、長期にわたって引き続き好調な傾向にあります。より詳細なパフォーマンス・インサイトは、こちらでご覧いただけます。

次を読む:

免責事項:このコンテンツの一部は AI ツールの助けを借りて作成され、Benzinga の編集者によってレビューおよび公開されました。

写真提供:Shutterstock.com のパオロ・ボナ

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。