ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ詐欺に注意

口座開設

ログイン

未来を考える:ファクトセット・リサーチ・システムズの収益見通し

ベンジンガ·09/17/2025 14:02:04

ニュースを聞く

ファクトセット・リサーチ・システムズ(NYSE:FDS)は、2025-09-18(木)に四半期決算を発表する準備をしています。発表前に投資家が留意すべき点の概要を以下に示します。

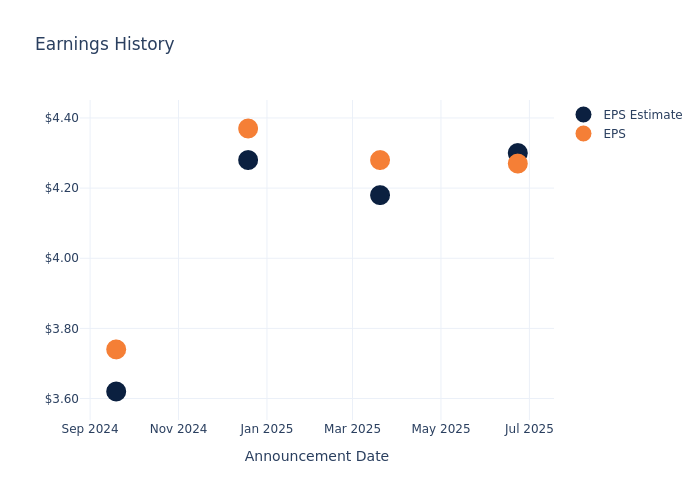

アナリストは、ファクトセット・リサーチ・システムズが4.14ドルの1株当たり利益(EPS)を報告すると予想しています。

FactSet Research Systemsの強気筋は、同社がこの予想を上回っただけでなく、次の四半期に向けて前向きなガイダンス、つまり予測される成長率も提供すると発表することを期待しています。

新規投資家は、株価に最も影響を与えるのは収益の暴落や下振ではなく、ガイダンス(または予測)である場合があることに注意する必要があります。

収益履歴スナップショット

前四半期に、同社はEPSが0.03ドル下落し、翌日の株価が 0.13% 上昇したと報告しました。

ファクトセット・リサーチ・システムズの過去の業績と、その結果生じた価格変動を見てみましょう。

| 四半期 | 2025 年第 3 四半期 | 2025 年第 2 四半期 | 2025 年第 1 四半期 | 2024 年第 4 四半期 |

|---|---|---|---|---|

| EPSの見積もり | 4.30 | 4.18 | 4.28 | 3.62 |

| 実効株価 | 4.27 | 4.28 | 4.37 | 3.74 |

| 価格変更% | 0.00% | 0.00% | -1.00% | -1.00% |

株式パフォーマンス

9月16日現在、ファクトセット・リサーチ・システムズの株式は345.19ドルで取引されていました。過去52週間で、株価は 26.2% 下落しました。これらのリターンが概ねマイナスであることを考えると、長期株主はこの決算発表に不満を抱く可能性が高いでしょう。

ファクトセット・リサーチ・システムズに関するアナリストの見解

投資家にとって、業界の市場センチメントと期待について常に情報を得ることが最も重要です。この分析により、FactSet Research Systemsに関する最新の知見を探ることができます。

アナリストはファクトセット・リサーチ・システムズに合計7つの評価を付けており、コンセンサス評価は「中立」となっています。1年間の平均目標価格は410.29ドルで、18.86% の上昇が見込まれています。

格付けを同業他社と比較する

業界の著名な企業3社であるBullish、MarketAxess Holdings、Miami International Holdgsのアナリスト格付けと1年間の平均価格目標を比較すると、両者の相対的な業績予想と市場ポジショニングについての洞察が得られます。

- アナリストは現在、1年間の平均価格目標を56.0ドルとし、強気相場をニュートラルな軌道に乗せています。これは、83.78% の下落の可能性を示唆しています。

- アナリストは現在、1年間の平均価格目標を227.14ドルとするMarketAxess Holdingsのニュートラルな軌跡を支持しており、34.2% の下落の可能性を示唆しています。

- アナリストは現在、マイアミ・インターナショナル・ホールディングスの1年間の平均価格目標を40.0ドルとするニュートラルトレジェクトリーを支持しており、88.41%の下落の可能性を示唆しています。

スナップショット:ピア分析

同業他社分析の要約では、強気、MarketAxess Holdings、マイアミ・インターナショナル・ホールディングスの主要指標のスナップショットが提供され、それぞれの業界内での順位が明らかになっています。これらの指標は、それぞれの市場での位置づけや比較実績に関する貴重な洞察を提供します。

| 会社 | コンセンサス | 収益成長 | 売上総利益 | 自己資本利益率 |

|---|---|---|---|---|

| ファクトセット・リサーチ・システム | ニュートラル | 5.94% | 3億479万ドル | 7.05% |

| 強気 | ニュートラル | -0.20% | 367万ドル | -15.82% |

| マーケット・タックス・ホールディングス | ニュートラル | 11.03% | 1億4978万ドル | 5.21% |

| マイアミ・インターナショナル・ホールディングス | ニュートラル | 22.94% | 1億466万ドル | 5.90% |

重要なポイント:

FactSet Research Systemsは、コンセンサスに関して同業他社の中では中央にランクされています。収益成長率と売上総利益では最下位ですが、株主資本利益率では最上位です。

ファクトセット・リサーチ・システムについて知っておくべきことすべて

FactSetは、財務データとポートフォリオ分析を世界の投資コミュニティに提供します。同社は、サードパーティのデータサプライヤー、ニュースソース、取引所、証券会社、寄稿者からのデータをワークステーションに集約しています。さらに、企業がポートフォリオのモニタリングや報告要件への対応に使用する、必要不可欠なポートフォリオ分析も行っています。バイサイドの顧客(ウェルス・クライアントやコーポレート・クライアントを含む)は、FactSetの年間購読額の約 82% を占めています。2015年、同社は取引執行ソフトウェアのプロバイダーであるPortwareを買収しました。2017年には、リスク管理と業績測定のプロバイダーであるBISAMを買収しました。2022年にCUSIPグローバル・サービスの買収を完了しました。

ファクトセット・リサーチ・システムズ:財務概要

時価総額分析:同社は時価総額が低く、業界平均を下回っています。これは、同業他社に比べて規模が小さいことを示唆しています。

収益の成長:ファクトセット・リサーチ・システムズが 3 か月で目覚ましい業績を上げたことは明らかです。2025年5月31日現在、同社は 5.94% という目覚ましい収益成長率を達成しました。これは、当社のトップライン収益が大幅に増加したことを意味します。競合他社と比較すると、同社は金融セクターの同業他社の平均よりも成長率が低く、困難に直面しました。

純利益:FactSet Research Systemsの純利益率は業界平均を下回っており、堅調な収益性を達成するには課題があることを示しています。純利益率が 25.37% であることから、同社は効果的なコスト管理においてハードルに直面する可能性があります。

自己資本利益率 (ROE): ファクトセット・リサーチ・システムズのROEは業界ベンチマークを上回り、7.05% に達しました。これは、強固な財務管理と株主の自己資本の効率的な利用を意味します。

資産収益率 (ROA): ファクトセット・リサーチ・システムズのROAは業界平均を上回り、際立っています。3.46% という目覚ましいROAを記録した同社は、資産の有効活用と堅調な財務実績を示しています。

債務管理:ファクトセット・リサーチ・システムズの負債資本比率は業界平均を下回っています。この比率は0.75で、同社はデットファイナンスへの依存度が低く、デットとエクイティのバランスがより健全に保たれており、投資家からも好意的に見られています。

FactSet Research Systemsのすべての決算発表を確認するには、当社サイトの決算カレンダーをご覧ください。

この記事はBenzingaの自動コンテンツエンジンによって作成され、編集者によってレビューされました。

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。