ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ詐欺に注意

口座開設

ログイン

専門家の見通し:12人のアナリストの目から見たクロックス

ベンジンガ·09/22/2025 20:03:02

ニュースを聞く

12人のアナリストが、過去四半期にクロックス(NASDAQ:CROX)についてさまざまな意見を表明し、強気から弱気までさまざまな意見を述べました。

以下の表は、最近の格付けのスナップショットで、過去 30 日間にセンチメントがどのように変化したかを示し、それを前月と比較したものです。

| 強気 | やや強気 | 無関心 | やや弱気 | 弱気 | |

|---|---|---|---|---|---|

| 総合評価 | 4 | 1 | 5 | 0 | 2 |

| ラスト30日 | 0 | 0 | 1 | 0 | 0 |

| 1 百万前 | 1 | 0 | 0 | 0 | 0 |

| 200万前 | 2 | 1 | 4 | 0 | 0 |

| 3百万前 | 1 | 0 | 0 | 0 | 2 |

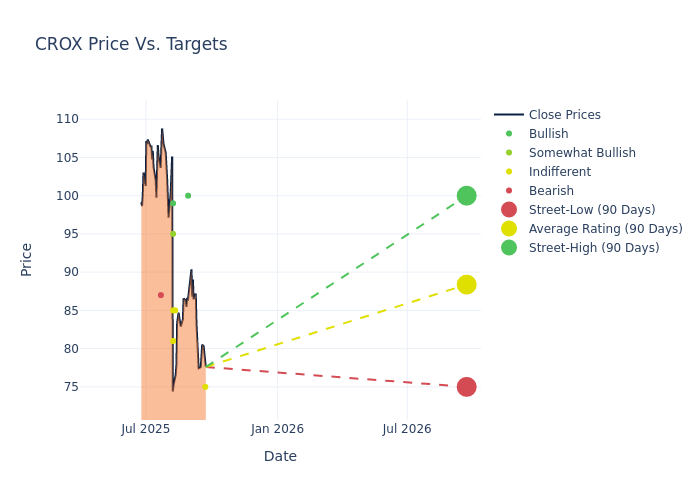

アナリストは最近、クロックスを評価し、12か月間の価格目標を提示しました。平均目標は94.08ドルで、高い見積もりは135.00ドル、低い見積もりは75.00ドルです。この現在の平均は、前回の平均価格目標である114.27ドルから 17.67% 下がりました。

アナリストの評価に飛び込む:詳細な調査

最近のアナリストの行動を徹底的に分析すると、金融専門家の間でのクロックスの地位が明らかになります。以下の要約は、主要なアナリストとその最近の評価、格付けと価格目標の調整の概要です。

| アナリスト | アナリストファーム | 取られた措置 | レーティング | 現在の価格目標 | 以前の価格目標 |

|---|---|---|---|---|---|

| アンナ・アンドレーバ | パイパー・サンドラー | ロウアーズ | ニュートラル | 75.00 ドル | 95.00 ドル |

| トム・ニキック | ニーダム | レイズ | 購入 | 100.00 ドル | 89.00 ドル |

| ジェイ・ソール | UBS | ロウアーズ | ニュートラル | 85.00 ドル | 110.00 ドル |

| アシュリー・オーウェンズ | キーバンド | 下部 | 太りすぎ | 95.00 ドル | 120.00 ドル |

| クリストファー・ナルドン | B of A 証券 | ローワーズ | 購入 | 99.00 ドル | 135.00 ドル |

| ジム・ダフィー | スティフェル | ロワーズ | ホールド | 85.00 ドル | 127.00 ドル |

| エイドリアン・イン | バークレイズ | ロウアーズ | イコールウェイト | 81.00 ドル | 119.00 ドル |

| トム・ニキック | ニーダム | ロウアーズ | 購入 | 89.00 ドル | 129.00 ドル |

| ジェイ・ソール | UBS | レイズ | ニュートラル | 110.00 ドル | 105.00 ドル |

| ブルック・ローチ | ゴールドマン・サックス | ロウアーズ | 売る | 87.00 ドル | 88.00 ドル |

| ブルック・ローチ | ゴールドマン・サックス | 発表 | 売る | 88.00 ドル | - |

| クリストファー・ナルドン | B of A 証券 | ローワーズ | 購入 | 135.00 ドル | 140.00 ドル |

主な洞察:

- 取られた措置:ダイナミックな市場状況と企業業績に応じて、アナリストは推奨事項を更新します。彼らがスタンスを「維持」するか、「上げる」か、「下げる」かにかかわらず、それはクロックスに関連する最近の動向に対する彼らの反応を示しています。この洞察は、会社の現状に関するアナリストの視点の一端を示しています。

- 評価:アナリストは洞察を得て、「アウトパフォーム」から「アンダーパフォーマンス」までの定性評価を行います。これらの格付けは、より広い市場と比較したクロックスの相対的な業績に対する期待を反映しています。

- 価格目標:アナリストは価格目標の変動を予測し、クロックスの将来価値を予測します。現在の目標と過去の目標を調べることで、アナリストの期待の高まりに関する洞察が得られます。

これらのアナリストの評価を他の財務指標と併せて検討することで、クロックスの市場での地位を包括的に理解することができます。当社の格付け表では、常に最新情報を入手し、十分な情報に基づいた意思決定を行ってください。

クロックスの発見:さらに詳しく

Crocs Incは、男性、女性、子供向けのカジュアルライフスタイルフットウェアアクセサリーのデザイン、開発、マーケティング、流通、販売を行っています。当社の報告対象となる地域セグメントは、米国およびその他の国です。

主要指標:クロックスの財務健全性

時価総額分析:同社の時価総額は業界平均を下回っており、同業他社と比較して比較的小さいことが示唆されています。これは、成長ポテンシャルの認識や事業規模など、さまざまな要因によるものと考えられます。

収益の伸び:300万期間にわたって、クロックスは好調な業績を示し、2025年6月30日現在 3.41% の収益成長率を達成しました。これは同社のトップライン収益の大幅な増加を反映しています。コンシューマー・ディスクリタリー・セクターの他の企業と比較すると、同社は課題に直面しており、同業他社の平均よりも低い成長率を達成しています。

純利益:同社の純利益率は業界のベンチマークを下回っており、堅調な収益性を達成することが困難になる可能性があることを示しています。純利益率は -42.83% なので、効果的なコスト管理の課題に取り組む必要があるかもしれません。

自己資本利益率 (ROE): クロックスのROEは業界平均を下回っており、株式資本を効率的に活用する上で潜在的な課題があることを示しています。ROE が -29.04% であることから、同社は最適な財務リターンを達成するうえでハードルに直面する可能性があります。

資産収益率 (ROA): クロックスのROAは業界平均に遅れをとっており、資産からのリターンを最大化するには課題があることが示唆されています。ROAが -10.35% であることから、同社は最適な財務実績を達成するうえでハードルに直面する可能性があります。

負債管理:クロックスの負債資本比率は業界平均よりも著しく高く、1.25に達しています。これは、借入資金への依存度が高まっていることを示しており、金融レバレッジに関する懸念が高まっています。

アナリスト評価:簡略化

格付けは、アナリスト、または特定の株式または特定のセクターについて報告する銀行および金融システムの専門家によって行われます(通常、各株式について四半期に1回)。アナリストは通常、会社の電話会議や会議、財務諸表、重要な内部関係者との会話から情報を得て意思決定を行います。

アナリストの中には、成長予測、収益、収益などの指標の予測を公開して、格付けに関する追加のガイダンスを提供している人もいます。アナリストの格付けを使用する場合、株式アナリストやセクターアナリストも人間であり、投資家に意見を述べているだけであることを念頭に置くことが重要です。

今、アナリストが推奨している銘柄はどれか?

Benzinga Edgeでは、すべての主要なアナリストのアップグレード、ダウングレード、価格目標にすぐにアクセスできます。正確さ、上向きの可能性、その他の条件で並べ替えます。市場の一歩先を行くには、ここをクリックしてください。

この記事は Benzinga の自動コンテンツエンジンによって作成され、編集者によってレビューされました。

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。