ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせ詐欺に注意

口座開設

ログイン

Appleのパフォーマンスとテクノロジー、ハードウェア、ストレージ、周辺機器セクターの同業他社との比較に関する洞察

ベンジンガ·11/10/2025 15:02:01

ニュースを聞く

今日の急速に発展し、競争の激しいビジネス環境では、投資家や業界アナリストが包括的な企業評価を行うことが不可欠です。この記事では、Apple (NASDAQ: AAPL) をテクノロジーハードウェア、ストレージ、周辺機器業界における主要な競合企業とともに評価しながら、詳細な業界比較を行います。重要な財務指標、市場ポジショニング、成長の可能性を綿密に調査することで、投資家に貴重な洞察を提供し、業界における企業の業績に光を当てることを目指しています。

アップルのバックグラウンド

Appleは、消費者や企業を対象としたハードウェアおよびソフトウェア製品の幅広いポートフォリオを持つ世界有数の企業です。AppleのiPhoneは企業の売上の大部分を占めており、Mac、iPad、WatchなどのAppleの他の製品は、広大なソフトウェアエコシステムの中心となるiPhoneを中心に設計されています。Appleは、ストリーミングビデオ、サブスクリプションバンドル、拡張現実などの新しいアプリケーションの追加に徐々に取り組んできました。同社は独自のソフトウェアと半導体を設計しながら、FoxconnやTSMCなどの下請け業者と協力して製品やチップを製造しています。Appleの売上のうち、旗艦店から直接販売されているのは半分弱で、売上の大部分はパートナーシップと流通を通じて間接的に行われています。

| 会社 | 株価収益率 | P/B | P/S | ロープ | EBITDA (十億単位) | 売上総利益 (10億単位) | 収益の伸び |

|---|---|---|---|---|---|---|---|

| アップル社 | 35.99 | 53.80 | 9.68 | 39.36% | 35.55 | 48.34 ドル | 7.94% |

| ウエスタン・デジタル・コーポレーション | 22.95 | 9.46 | 5.85 | 20.57% | 1.48 ドル | 1.23ドル | 27.4% |

| ヒューレット・パッカード・エンタープライズ株式会社 | 27.59 | 1.27 | 0.95 | 1.14% | 1.11ドル | 2.67 ドル | 18.5% |

| ピュア・ストレージ株式会社 | 219.68 | 22.44 | 9.16 | 3.68% | 0.09 ドル | 0.6 ドル | 12.73% |

| スーパー・マイクロ・コンピュータ株式会社 | 31.31 | 3.62 | 1.20 | 2.62% | 0.26 ドル | 0.54ドル | -12.84% |

| ネットアップ株式会社 | 19.99 | 23.13 | 3.54 | 23.13% | 0.38 ドル | 1.1 ドル | 1.17% |

| ロジクールインターナショナル SA | 27.36 | 8.49 | 3.86 | 7.99% | 0.22ドル | 0.51 ドル | 6.27% |

| ディーボルト・ニックスドルフ株式会社 | 47.78 | 2.09 | 0.66 | 3.73% | 0.11ドル | 0.25 ドル | 1.95% |

| タートル・ビーチ・コーポレーション | 14.73 | 2.39 | 0.85 | -2.47% | 0.0 ドル | 0.02ドル | -25.76% |

| アベレージ | 51.42 | 9.11 | 3.26 | 7.55% | 0.46 ドル | 0.86ドル | 3.68% |

Apple を分析すると、次のような傾向が見られます。

株価収益率35.99は業界平均より0.7倍低く、市場参加者の目から見た潜在的価値を示唆しています。

株価対帳簿価率は業界平均の5.91倍である53.8で、Appleは同業他社と比較して高い倍数で取引されているため、簿価の観点から見ると過大評価されていると考えられます。

株価対売上高比が業界平均の2.97倍である9.68と比較的高いため、販売実績から判断すると、株価は過大評価されていると考えられます。

自己資本利益率 (ROE) は 39.36% で、業界平均を 31.81% 上回っています。これは、利益を生み出すための株式の効率的な利用が浮き彫りになっています。

利息、税金、減価償却前利益(EBITDA)は355.5億ドルで、業界平均を77.28倍上回り、収益性の向上とキャッシュフローの創出が堅調であることを浮き彫りにしています。

業界と比較して、同社の売上総利益は483.4億ドルと高く、これは業界平均を56.21倍上回っています。これは、収益性が向上し、中核事業からの収益が高いことを示しています。

同社の収益成長率は 7.94% で、業界平均の 3.68% を上回りました。これは、販売実績が好調で、市場を上回っていることを示しています。

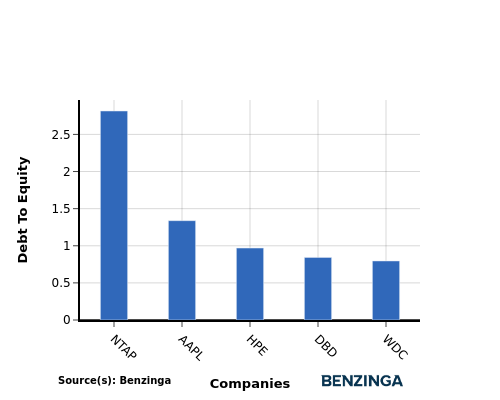

負債資本比率

デット・トゥ・エクイティ(D/E)比率は、企業がどの程度借入資金に依存しているかを自己資本と比較して評価します。

業界比較で負債資本比率を考慮すると、企業の財務状態とリスクプロファイルを簡潔に評価でき、情報に基づいた意思決定に役立ちます。

デット・エクイティ・レシオの観点からAppleを同業他社上位4社と比較して評価すると、以下のことが分かります。

Appleは同業他社上位4社のうち、負債資本比率が1.34と中程度で真ん中に位置しています。

これは、負債と自己資本の割合が妥当な、バランスの取れた財務構造であることを意味します。

重要なポイント

テクノロジーハードウェア、ストレージ、周辺機器業界のAppleにとって、株価収益率は同業他社と比較して低く、過小評価されている可能性があることを示しています。PBとPSの比率が高いことは、帳簿価額と売上高に基づく割増評価を示唆しています。収益性の面では、Appleの高いROE、EBITDA、売上総利益、および収益の伸びは、堅調な財務実績と成長の可能性を反映して、同業他社を上回っています。

この記事はBenzingaの自動コンテンツエンジンによって作成され、編集者によってレビューされました。

リスク警告: この記事は著者の個人的意見のみを表し、投資アドバイスやウェブルの意見を構成しません。ウェブルは、コンテンツの精度と信頼性を保証することはできません、また、この情報に起因するすべての損失の責任を負いません。