ウィブル証券についてプレスリリースキャンペーンよくあるご質問お問い合わせセキュリティ

口座開設

ログイン

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

ウィブル証券でもできるようになったスプレッド取引-買いコストを下げる

トランプ関税ショック 逆張りエヌビディアコール買い!

守屋史章(オプショントレード普及協会)

(前編※=ロジック編)

※後編 は取引のオペレーションと注意点(権利行使・割当)

2025年4月。米国トランプ大統領の関税政策により、株式市場に激震が走った。エヌビディアも100ドルを割り込んだタイミング。エヌビディア株の買い場を探していた投資家にとっては、100ドル割れは積極的に買いに行きたい場面だ。しかし、まだまだ下がる可能性もある。いわゆる落ちてくるナイフをつかむがごとく、更なる下落で大きく損を被る可能性も否定できない。

【図表1】エヌビディア(シンボル=NVDA)週足チャート

出所:Webull desktop

さて、こういうときにこそ損失限定でその損失の最大額をあらかじめ把握できるコールオプションの買い戦略の出番だ。半年もすれば市場も落ち着きを取り戻し、エヌビディア株も2024年の高値150ドル付近を超えてくるのではないか、という予想。しかしそのような予想が当たらないことは日常茶飯事。逆張り的に株を買うのは怖い。だからコールオプションなのだ。

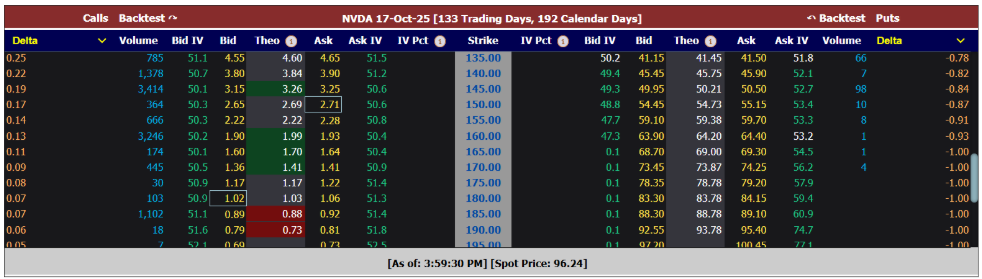

図表2】NVDA オプション価格表(2025年10月17日満期) 2025年4月8日引け前

出所:marketchameleon

2025年4月8日、株価96.24米ドル(以下「ドル」と表記)のとき、満期は約半年後の2025年10月17日、権利行使価格は150ドルのコールオプションを買ってみる。2.68ドル(中値:売り気配Ask2.71ドル-買い気配Bid2.65ドル)の支払いだ(実際には1枚あたり100株相当を取引するので100倍の268ドルを支払う)。

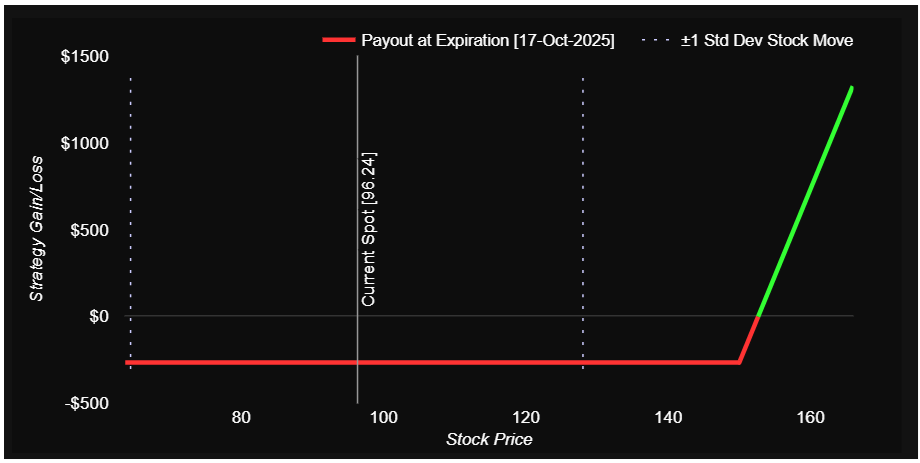

【図表3】C150満期損益図

出所:marketchameleon

このC150の満期損益を示すのがこの損益図である。横軸が株価、縦軸は損益を表している(現在の株価=Current Spot96.24ドル)。C150を保有する権利者は、株価が例えば180ドルまで上昇した場合でも、C150の権利を行使して、市場価格よりも30ドル安い150ドルで株を買うことができる。ということは、このときC150には30ドルの経済的価値があることになる。

この経済的価値のことを本質的価値という。この時点でC150は少なくとも30ドル以上の価格で取引されることになる。ここでC150をオプション市場で売却すれば3,000ドルを得ることができるというわけだ(満期まで持つ必要はない)。損益分岐点は権利行使価格150ドルに支払いオプション料2.68ドルを加えた152.68ドル。この水準を超えてくれば、損益はプラスに転じ、更なる上昇で利益は青天井ということになる。

エヌビディアの株を100株購入するには96.24ドル×100=9,624ドルの資金が必要だ。しかしC150であればわずか268ドルでたりる。もちろん、利益になるためには現在の株価から50%以上の上昇率が必要であり、たとえ今から株価が50ドル上がっても利益にはならない。そのようなはるかに遠い権利行使価格のコールオプションが果たして予想通り利益になるだろうか。そのような権利に268ドルものお金を払う価値があるだろうか。

この時注意してほしいのは、支払金額の絶対額(この事例では268ドルという金額)で高いか安いかを検討できないということだ。図表2のオプション価格表を再度ご覧いただきたい。権利行使価格が異なればオプション価格も違っていることがわかる。異なる権利行使価格のオプション価格を金額ベースで比べて高い安いを判断しても意味はないのである。そこでオプションの世界では、原資産価格、権利行使価格、満期までの日数を考慮して、すべてのオプションを同じ土俵で比較できる概念を作り出した。

それがインプライドボラティリティ(IV)である。各オプションの価格の絶対額ではなく、現在のオプション価格から算出したIVを比べて高いか安いかを判断するのである。難しく考える必要はなく、オプション価格=IVということである。

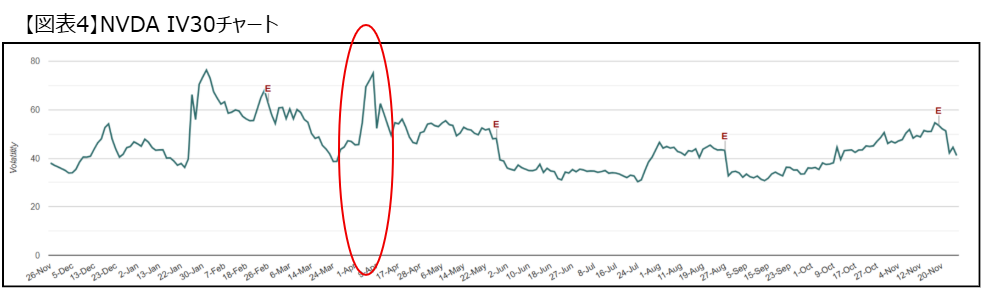

そこで、金額ベースのチャートではなく、満期まで30日のオプションのIVの数値(IV30)をつないだチャートで、実際のIVベースのオプション価格の様子をみてみよう。

出所:marketchameleon

2025年4月(赤丸部分)、IVは80pt近い数値となっていることがわかるかと思う。平時は平均40pt前後なのに対し、このタイミングでは倍近くになっている計算だ。これは、ヘッジ(保険)のニーズが高まり、プットオプションの需要が逼迫、これがオプション全体に波及しコールオプション側も需給がタイトになったからだ(市場の暴落時はこのようになることが多い)。

つまり、このタイミングはコールオプションも割高になっている可能性が高いということである。株価急落のタイミングはコールオプションの出番だと言ったが、実は不利な可能性があるのだ。

そこで、これを解決するのがスプレッド取引である。スプレッド取引は、オプションの買いと売りを組み合わせる取引方法。割高になっているものを買うのが不利なら、同じく割高なものを売ることでその不利さ具合を相殺する作戦だ。

金融商品を売る(空売りする=持ってないものを売ってはいけない制度下では誰かにその商品を借りて売り、その貸し手に後で返す、という建てつけにする)ということの意味が釈然としない投資家も多いことと思うので、ここでいわゆる「売り」から入ることの意味を説明しておきたい。およそ利益は、コスト(仕入れ)と売上の差と把握できる。

安く仕入れて高く売ることで利益になることは容易に理解できる。順番が逆になっても同じ。先に売っておいてあとで仕入れて(買って)引き渡す、ということも同じく現代の経済活動で一般的に行われていることであり、先に高く打っておいて、後で安く仕入れれば、売上と仕入れの差をえることができることになることは先に買って売る場合と異ならない。ひとまずある商品を1ヶ月後に100ドルで売る約束をしておき(売買予約契約を締結しておき)、1ケ月後、例えば90ドルで、市場で仕入れて(買って)相手に引き渡す、といったものだ。

簡単に整理すれば、①ある商品を「買い」でエントリーした場合は、値上がりしたらその値上がり分が利益になる、②ある商品を「売り」でエントリーした場合は、値下がりしたらその値下がり分が利益になる、ということである。

ではここで、コールオプションを売るということの意味を考えてみよう。コールオプションは株を買う権利である。オプションを理解するときには、その相手方のことも想像するとよい。株を買う権利の反対は株を売る義務だから、コールの売り手(義務者)は株を売る義務があることになるわけだ。

さて、ここで皆さんがエヌビディア株を180ドルで売る義務を負担したとして、ただで義務を負担するいわれはないことから、義務負担に見合ういくらかのお金、ここでは1ドル(×100株相当=100ドル)をもらっていったとしよう。株価が上がらず、あがっても十数ドルしか上がらず120ドルで着地したような場面を想像すれば、180ドルで買う権利を持っていてもそのような権利には価値はないから、そのような権利は誰も買いたくはないだろう。そしてそのまま満期を迎えれば、180ドルでエヌビディア株を買う権利などただの紙切れ(無価値)だ。

権利者は権利を行使しない(放棄する)結果、義務者は義務を免れる。そして受け取っていた義務負担料を返還する必要はない。これを価格変化として説明すれば、最初は100ドル程度の価値はあったものが、じわじわと価値がなくなっていき、最後(満期)には0ドルになったということだ。売っていたものが値下がりして利益になるパターンである。

オプションは現時点ではその権利を行使しても意味は無い状態(本質的価値のない状態)であっても、満期までには本質的価値を持つ状態になるかもしれないため、その本質的価値の期待値(=時間的価値)で取引される。売り手から見た場合は義務負担料として妥当か・その金額を受け取って義務に見合うか、一方買い手から見た場合は、そのような権利代が妥当か・払ってもいいかというせめぎあいの中で価格が決まる。そして時の経過とともに、株価がその権利行使価格に届かない可能性が高まってくると、それに反比例して、満期に得られるかもしれない本質的価値の期待値も小さくなっていく。

つまり満期までの残りの時間が少なくなると、オプション価格のうち期待値の部分(時間的価値)もどんどん小さくなっていくということだ(だから時間的価値とよんでいる)。ということは、オプションは、「売り」から入ると、この時間的価値の減少(=タイムディケイという)の恩恵に与れるということになる。

しかしながら、あなたがC180を売っていて、もし株価が200ドルで着地した場合、相手方(C180の買い手)は当然180ドルで買える権利を行使するから、あなたは市場価格200ドルの株を180ドルで売らなければならない。もともと株を持っていればそれを180ドルで売るだけだが、持っていなければ市場から200ドルで調達して(買って)相手に180ドルで売却することになる。

つまり20ドルの経済損失である。当初受け取っていた義務負担料が1ドルだったとすれば、19ドルの損失が出たことになるのだ。オプション価格で説明すれば、売っていた1ドルの商品が20ドルに値上がりしたということである。この場合売り手は19ドルの損失になるわけである。これを表したグラフが以下である。

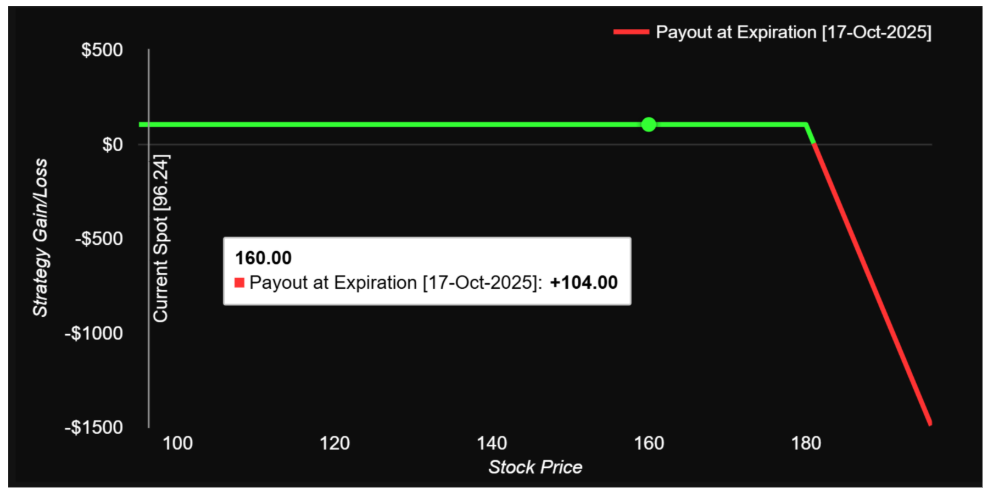

【図表5】NVDA C180満期損益図

出所:marketchameleon

株価が180ドルを超えなければ、180ドルで買う権利が無価値になる反射として義務がなくなる。つまり1.04ドル(×100株相当=104ドル)で売っていたものが0ドルになる。これを表しているのが、権利行使価格180ドルより左側の利益が一定の部分だ(緑の部分)。しかし、180ドルを超えてくると、右肩下がりのグラフになっていて、株価が上昇すればするほど損失が膨らんでいく(赤の部分)。

このように、株価が動かなくても、下落しても、ある程度上昇しても104ドルの利益になるが、株価が180ドルを超えて上がっていったら損失が膨らむ性質のあるC180の売りを、C150の買いと組み合わせるというのが、本稿のテーマであるスプレッド取引だ。原資産の上昇を狙って仕掛けることからブルコールスプレッドとよばれている。

また、ポジションをとったときに買いの支払いと売りの受け取りの差額が支払い超過になるポジションであることからブルコールデビットスプレッドとよばれることもある。このブルコールスプレッド(C150の買い+C180の売り)は次のようなグラフになる。

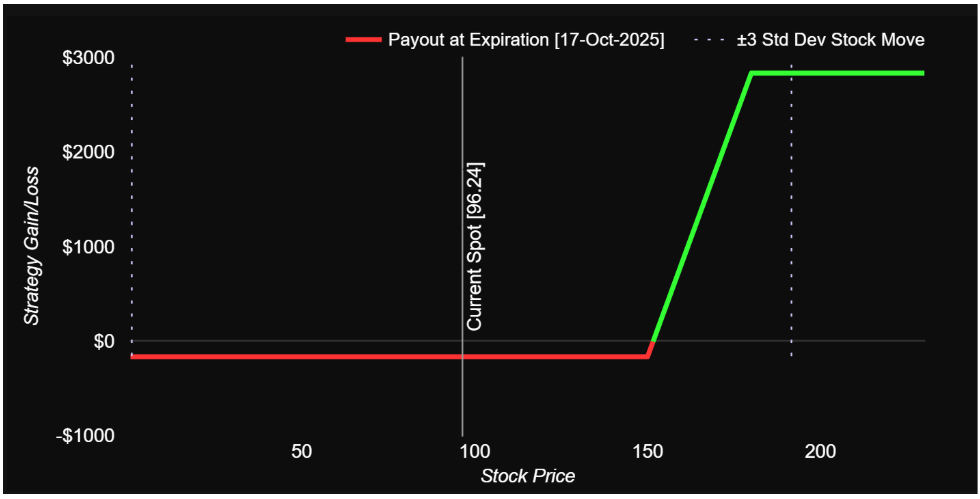

【図表6】C150買い+C180売り満期損益図

出所:marketchameleon

C150の単体の買いでは268ドルの支払い(最大損失額=コスト)だったが、C180を売ることで104ドルを得ることができたので、差し引き164ドルまでコスト(最大損失額)を圧縮できたことになる(赤の部分)。原資産が150ドルを超えてくると(厳密には151.64ドルを超えると)利益が立ち上がってくる(緑の部分)。そして180ドルを超えてさらに上昇した場合にはC180売りから損失が出始めるが、C150の利益の増大ですべて相殺されるので、180ドルより上の部分はC150の利益がそれ以上は増えない(緑の水平部分)。

もっとも、C150の買いで得られたはずの上昇益をC180に取られる見返りに、株価がたいして動かなかった(下がった)場合の最大損失額(コスト)を約40%も低減させることができたことになる。それでもこのポジションは、うまくいけば30ドル×100株相当=3,000ドルの価値を得ることができる(利益は3,000ドル-164ドル=2,836ドル)。

最悪なケースでも失うのは164ドルだ。150ドル超えの期待はあるものの、青天井というのも現実的ではなく、ある程度のところまでだろうと考えて、その水準のコールを売る、というのは、その投資判断を実現する方法の一つとして身に着けておきたいものである。

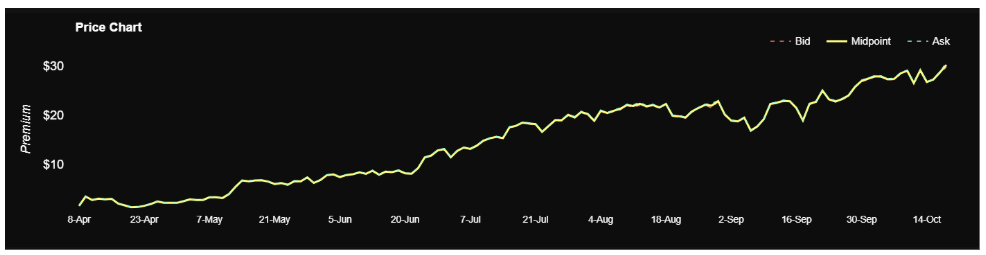

さて、これがどうなったかを見てみよう。

出所:Webull desktop

関税ショックから立ち直り、150ドルを超え最高値更新。満期10月17日には183ドル付近で着地した。以下、このスプレッドの価格がどうなったのかを示す。1.64ドルの支払いでスタートしたわけだが、支払のポジション(デビット)だったから(=「買い」で入ったということ)、この価格が上昇すれば利益になっていることになる(1.64で買ったものが例えば3ドルになれば1.36ドルの利益が出ているということだ)。

【図表8】C150-C180ブルコールスプレッド価格の推移

出所:marketchameleon

満期には180ドルを超えているので、図表6のグラフにおける緑の水平部分まで達したことになる。つまりこのスプレッドの価値は30ドル(30×100株相当=3,000ドル)だということだ。ここで、このポジションを満期直前にうまく反対売買(C150の売却+C180の買戻し)できたとしたら、3,000ドル程度を得ることができ、当初のコスト164ドルを引いた2,836ドル程度の利益になった可能性がある。ドル/円150円換算でエヌビディアへの約25,000円の投資で約450,000円を得たということである。

さて後編 では、このスプレッドの実際の取引方法や手仕舞いの仕方、権利行使と割当の仕組みと注意点について説明する。あわせて読んでみてほしい。

株式会社M&F Asset Architect

(オプショントレード普及協会)

代表取締役 守屋史章

0

0

0

【投資にかかる手数料等およびリスクについて】

本ウェブサイトに含まれる内容はお取引の参考となる情報の提供を目的として作成したものであり、金融商品取引を行うに際しての投資助言、推奨、または勧誘を構成するものではありません。また、本ウェブサイトの情報については万全を期しておりますが、その情報の正確性、完全性について保証するものではありません。万一本ウェブサイトで提供される情報に基づき被った被害について当社は一切責任を負わないものとします。すべての投資商品にはリスクが含まれています。投資商品の価値およびそこからの収益は上昇または下落することがあり、その投資資金の一部または全部を失う可能性があります。また、信用取引・オプション取引・先物取引の利用においては、委託保証金・証拠金の差し入れが必要となり、価格変動等によっては差し入れた委託保証金・証拠金以上の損失が生ずる恐れがあります。本ウェブサイトは、一般的な情報提供を目的としており、個々のお客様のニーズ、投資目的および特定の財務状況を考慮していません。本ウェブサイトで示される見解は作成時点での市場データおよび予測をもとに構成されておりますため、今後の経済動向や市場環境の変化、さらに金融取引手法の多様化に伴う変化などに対応し、予告なく変更される場合があります。本ウェブサイトに関するすべての著作権は、当社に帰属します。当社の事前の承諾のない本ウェブサイトの内容の全部または一部の使用(引用、複製、転載、転記等)を禁じます。

また、各取扱商品等は価格の変動等によって損失が生じる恐れがあります。お取引にあたっては、取引約款および契約締結前交付書面等の書面をあらかじめお読みいただき、商品の性質、 取引の仕組み、手数料およびリスクの存在等を十分にご理解のうえ、ご自身の判断と責任にてお取引くださいますようお願い申し上げます。当社の各取扱商品等をお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。手数料等については、以下のページでご確認ください。 https://www.webull.co.jp/pricing

商号:ウィブル証券株式会社

金融商品取引業者登録番号:関東財務局長(金商)第48号

加入協会:日本証券業協会

レッスンリスト

1

セータ(θ)とは?

2

オプション口座への資金振替方法

3

【目指せ!米国株投資のスペシャリスト(28)】利下げ幅は0.25%がいいのか、0.50%がいいのか [ザキオカ&ひろこの米株・オプションTV]

4

10月の株式市場考察とオプション取引シミュレーション

5

【ザキオカ&ひろこの米株・オプションTV#36】掘って、掘って、掘りまくったら何が起きる〜Drill baby, drill.〜(岡崎良介×大橋ひろこ)

6

米国株オプション投資成功への道(2月17日 志村暢彦)

7

「関税ショックからエヌビディア株を守ったプットオプション」

8

ナノ・オプション 現金決済でWin-Win

9

「決算ロングストラドル戦略」 (守屋史章)

10

コールの購入 VS プットの購入

11

【目指せ!米国株投資のスペシャリスト(23)】個別リスクが高まる米国株式市場 [ザキオカ&ひろこの米株・オプションTV]

12

オプションチェーンの開き方

13

5ステップでコールを購入

14

【ザキオカ&ひろこの米株・オプションTV(32)】NVIDIAに投資家が要求するもの

15

HV(ヒストリカル・ボラティリティ)とは何ですか?

16

トランプ氏は何かを見誤ったのか。通常と真逆の形となったある指標とは。

17

決算期によく利用されるオプション取引戦略

18

IV(インプライド・ボラティリティ)とは何ですか?

19

【目指せ!米国株投資のスペシャリスト(31)】大統領選後の長期金利 [ザキオカ&ひろこの米株・オプションTV]

20

ショック急落はチャンス⁈落ちてくるナイフをつかむ逆張りエヌビディアのコール買い

21

米国株オプション投資成功への道 (2026年4月3日 相場の相関に変化あり)

22

下落したマグニフィセント・セブンは「買い」なのか

23

かぶオプ投資術<プットの買い編>

24

コールオプションの買い方

25

コールオプションのレバレッジ効果について

26

守りを固めて安心配当投資~カラー戦略とは

27

夏の始まり ―メモリアルデーと株式市場―

28

米国株オプション投資成功への道 (2026年2月2日 市場の変動幅が拡大)

29

イン・ザ・マネー(ITM)とは?

30

木曜日に仕掛ける!?「S&P500オプション0DTEロングストラドル」

31

オプション取引とは?

32

実践ロングストラドルデルタヘッジ テスラ株の事例

33

米国債格下げからの戦略(岡崎良介×大橋ひろこ)【ザキオカ&ひろこの米株・オプションTV#44】

34

NVDAとTSLAのイン・ザ・マネー・ゲーム【ザキオカ&ひろこの米株・オプションTV#40】

35

シングル・オプション取引でよくある3つの間違い

36

決算発表シーズン入りした米国株式市場(10月21日)

37

オプション・ポジションにデルタはどう関係するのか?

38

米国債券イールドカーブからのメッセージ【ザキオカ&ひろこの米株・オプションTV#43】

39

米国株オプション投資成功への道 (2026年3月5日 『想定外』が続く中での勝ち筋)

40

シルバー(ETF)投資で年間10%超のインカムゲインを得る方法とは?!

41

オプション計算機を使ってオプションのパフォーマンスを見積もる

42

ロング・コール・オプション戦略

43

「建玉」を理解するための基本ガイド

44

初動に成功 エヌビディアのブルコールフリートレード(守屋史章)

45

コール・オプションの入門:株式購入の代替手段

46

【目指せ!米国株投資のスペシャリスト(27)】NVIDIA株価運動の分析 [ザキオカ&ひろこの米株・オプションTV]

47

NVDAの価格変動パターン【ザキオカ&ひろこの米株・オプションTV#51】

48

ベガ(V)とは?

49

かぶオプを使った投資術<概要編>

50

プットオプションのレバレッジ効果について

51

かぶオプ入門_②ターゲットバイイング

52

5月成績発表!「低ボラティリティ配当王・配当貴族神セブンのカバードコール」

53

カバードコールの注文方法

54

アット・ザ・マネー(ATM)とは?

55

(後編)取引のオペレーションと注意点(権利行使・割当)

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

56

米国株オプション投資成功への道(2月28日 志村暢彦)

57

プレミアムとは?

58

楽観が支配する米国市場【ザキオカ&ひろこの米株・オプションTV#52】

59

オプションチェーンをわかりやすく読む方法

60

2026年の投資戦略を立てる際の考え方(2026年1月5日)

61

Apple・Tesla・NVIDIAに少額投資|はじめに知っておきたい、米国株オプション取引の基礎知識

エヌビディアへのわずか25,000円の投資で450,000円を得た方法

63

【ザキオカ&ひろこの米株・オプションTV#34】続・8頭目の馬が来た&FOMCの見どころ

64

【目指せ!米国株投資のスペシャリスト(24)】新たなトレンドの予感 [ザキオカ&ひろこの米株・オプションTV]

65

2025年第1四半期がマイナス成長となった場合【ザキオカ&ひろこの米株・オプションTV#41】

66

「SPYをVXXで守る!新しいヘッジの形」

67

市場心理を超えて:トップ・オプション・リストから何が学べるか?

68

ベガ:オプションの価値とインプライド・ボラティリティの関係

69

政府閉鎖化での摩擦再燃【ザキオカ&ひろこの米株・オプションTV#54】

70

12月の株式市場見通しを踏まえた投資戦略事例(2025年11月28日)

71

Highest Open Interest Positions(建玉上位) が教えてくれる【ザキオカ&ひろこの米株・オプションTV#38】

72

当日オプション取引の発展

73

5月まで米国消費は低迷している【ザキオカ&ひろこの米株・オプションTV#47】

74

Maginificent7に起きた異変【ザキオカ&ひろこの米株・オプションTV#39】

75

株価好調が持続。相場反転に備えつつリターンを上げ続ける投資法

76

SPXオプションとSPYオプションの知っておくべき違いとは?

77

【ザキオカ&ひろこの米株・オプションTV#35】乱高下するNVDA

78

決算期にオプション取引を行う前に知っておくべきこと

79

雇用統計を再分析する【ザキオカ&ひろこの米株・オプションTV#49】

80

米国株オプション投資成功への道 (2026年6月17日 スペースXに乗りたい投資家の、心穏やかな収益戦略)

81

PUTを使ったロング・ショート戦略【ザキオカ&ひろこの米株・オプションTV#46】

82

コール・オプション、プット・オプションの入門

83

かぶオプ投資術<ターゲット・バイイング編>

84

かぶオプ入門_③銘柄選択の考え方

85

株価好調。ナスダック100指数やエヌビディアは最高値更新

86

アウト・オブ・ザ・マネー(OTM)とは?

87

好決算を発表しつつも下落しているIT関連銘柄の投資戦略(2025年12月16日)

88

ガンマ(γ)とは?

89

夏到来。父の日前のオプション戦略

90

【目指せ!米国株投資のスペシャリスト(30)】『大統領選まで残り15営業日』[ザキオカ&ひろこの米株・オプションTV]

91

PCでのオプション取引操作方法説明(ウェビナー動画)

92

3グループに分かれた米国小売り業界【ザキオカ&ひろこの米株・オプションTV#50】

93

エヌビディア決算に向けた「ターバイコール戦略」(守屋史章)

94

米国債 格下げ後の展開(岡崎良介×大橋ひろこ)

95

かぶオプ入門_⑤かぶオプ買い

96

かぶオプ投資術<コールの買い編>

97

カリフォルニア州の経済規模が日本を超える

98

かぶオプ入門_④価格の決め方

99

【目指せ!米国株投資のスペシャリスト(25)】SP500の最大下落率を考える [ザキオカ&ひろこの米株・オプションTV]

100

1年間ほったらかし低ボラティリティ配当王・配当貴族のカバードコール

101

2026年以降の成長を踏まえた投資戦略 (2025年11月13日)

102

続・相場反転に備えつつリターンを上げ続ける投資法(志村暢彦)

103

ゼロ・デー・オプション(0DTEオプション)

104

米国株オプション取引の取扱商品の種類タイプと特徴を教えて下さい。

105

米国株オプション・デイリー・レポート(読み方ガイド)

106

オプションチェーンの見方と活用方法

107

株式市場アップデート。今後の投資戦略立案に向けて

108

米国株オプション投資成功への道 (2026年5月7日 AI相場は「投資額」から「回収力」を問う選別局面へ)

109

Weekly TSLAロングストラドル~デルタヘッジを行う意味

110

ビットコインをコールオプションで攻める!

111

かぶオプ入門_①カバードコール

112

米国株オプション投資成功への道 (2026年6月9日 AI半導体反発と、相場の揺れを投資機会に)

113

オプションチェーンの満期日選択方法

114

イベント時の0DTEオプションによるヘッジ(守屋史章)

115

利下げ後の株式市場考察と投資戦略案

116

『最新の米国株個別オプション情報』

117

米国株オプション投資成功への道 (2026年1月20日 決算発表期到来)

118

「エヌビディアのコールオプションを買ってみる」 (守屋史章 )

119

両替方法(円 → ドル)

120

デルタ(Δ)とは?

121

コールオプションの買い戦略

122

米国株オプション投資成功への道 (2026年5月20日 エヌビディア決算前夜、AI相場と金利上昇の綱引き)

123

プットの買い(ロング・プット)戦略

124

米国株オプション投資成功への道 (2026年3月17日 投資妙味が拡大)

125

米国株オプション投資成功への道 (2026年2月18日 変動幅上昇傾向が継続)

126

コールの購入 VS 株式の購入

127

米国株オプション投資成功への道 (2026年4月15日 決算発表シーズン到来)

128

原資産とは?

129

かぶオプ投資術<カバード・コール編>

130

5ステップでプットを購入

131

オプションの最適な満期日と権利行使価格の選び方

132

セータ:時間的価値の減少効果を見積もる詳細な方法

133

【目指せ!米国株投資のスペシャリスト(26)】下げきっていないSP500 [ザキオカ&ひろこの米株・オプションTV]

134

米株オプション投資成功への道 (2025年1月17日)